تمتّع الدولار الأميركي بأداء متميّز خلال تجارات ليلة أمس، في إطار تحرّكات بدت وكأنها انعكاس لردود فعل الأسواق الآسيويّة أزاء تسجيل سلّة البيانات الاقتصاديّة الأميركيّة قراءات إيجابيّة. هذا وقد ساهمت القراءات الإيجابيّة التي حقّقها مؤشر الدخل والإنفاق الفردي في يناير الى جانب أرقام التصنيع ISM التي أتت في فبراير أفضل من التوقعات في تسوية التفاوت القائم ما بين غياب تدفقات الأنباء في الولايات المتحدة والتزام بنك الاحتياطي بتقويض برنامج شراء الأصول الكمّي اعتبارًا من منتصف شهر يناير.

من المرجّح أن يعزّز هذا الأمر توقعات استكمال جانت يللن وسائر أعضاء مجلس إدارتها تقليص حزمة الحوافز في الأشهر المقبلة. وعلى هذا النحو، يبدو أن ما ذكر آنفًا سيساعد في التخفيف من وطأة المخاوف المتعلّقة بتداعيات الركود الأميركي المطوّل على الطلب العالمي، في وقت يتعقّب الأخضر في تقدّمه مسار كلّ من مؤشر النيكاي 225 الياباني ومعيار المؤشرات الأستراليّة S&P/ASX 200 صعودًا.

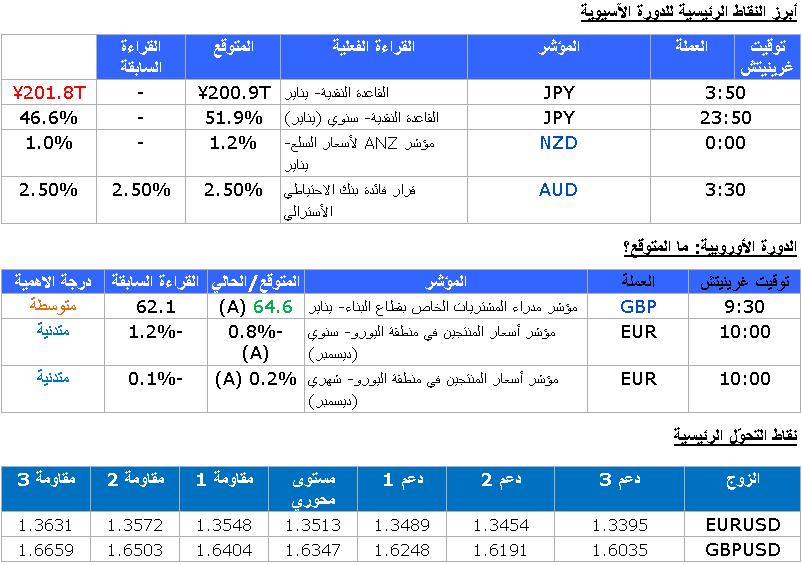

تتصدّر بيانات مؤشر PMI للبناء البريطاني الجدول الاقتصاديخلال ساعات التداول الأوروبيّة. وتبيّن التوقعات تباطؤًا طفيفًا في وتيرة نمو أنشطة القطاع خلال شهر فبراير، في أعقاب بلوغ مؤشر PMI أعلى مستوى له في أكثر من خمس سنوات في يناير. هذا وقد شهدت عائدات السندات البريطانيّة المستحقّة في عشرة أعوام هبوطًا كبيرًا اعتبارًا من 12 فبراير، حين كشف بنك انجلترا النقاب عن الدليل المحدّث لإطار عمله، مقلّصًا توقعات رفع معدلات الفائدة. على الرغم من ذلك، كان أداء الجنيه البريطاني جيّدًا الى حدّ ما، بيد أن أي ضعف في البيانات الاقتصاديّة من شأنه أن يسلّط الضوء على تآكل الرهانات على السياسة ويسفر عن رزوح العملة تحت وطأة الضغوطات.

ما انفكّ غموض كبير يخيّم على الأزمة الراهنة التي تقضّ مضجع أوكرانيا. وفي هذا الصدد، تتداول مؤشرات الأسهم الآجلة على ارتفاع قبيل قرع جرس افتتاح الدورة الأوروبيّة دلالة على تحسّن شهيّة المخاطر في أعقاب الاستنزاف الذي اختبرته يوم أمس. مع ذلك، لا يزال هذا الخطر المحدق الذي لا يمكن توقع عقباه يلقي بظلاله على اتجاه الأسواق ، في وقت يرجّح أن يعاود الين اليابانيتقدّمه إذا ما تجدّدت الضغوطات التي تثقل كاهل الأصول المحفوفة بالمخاطر.

EUR/USD GBP/USD" title="EUR/USD GBP/USD" width="474" height="242">

EUR/USD GBP/USD" title="EUR/USD GBP/USD" width="474" height="242">