EUR/USD: كان اليورو من العملات ذات الأداء المتميّز في الأسبوع السابق، بيد أنّ السوق لم تكن تعتمد آفاقًا متفائلة لليورو. في الواقع، تقدّم اليورو وبلغ القمّة نتيجة الضعف الحاصل في مكان آخر، وليس بفضل قوّته الحقيقية: تراجع الدولار الأسترالي والنيوزيلندي بسبب البيانات الصينية الضعيفة؛ هوى الجنيه الاسترليني متأثّرًا بأرقام التضخّم ومبيعات التجزئة الهشّة؛ والدولار الأميركي تأثّر بإستمرار التباعد بين الوضع الحالي للإقتصاد الأميركي والمسار المتفائل الذي يعتنقه بنك الاحتياطي الفدرالي.

مع ذلك، وبما أنّ هذه المسائل تسمح لليورو بالتحصّن بالمناعة، من المستحيل تجاهل الضعف المحتمل نظرًا الى هوس السوق بأرقام التضخّم في منطقة اليورو. وفي وقت تشير البيانات الثانوية (مؤشرات مدراء المشتريات ومسوحات ZEW وIFO ) الى أنّ أي ارتداد اقتصادي يحصل في منطقة اليورو سيكون إيجابيًا على الأرجح وإن وفق وتيرة أبطأ. في الوقت الراهن، يتمثّل الخطر الوحيد الذي يهدّد اليورو بالإنكماش الناشىء.

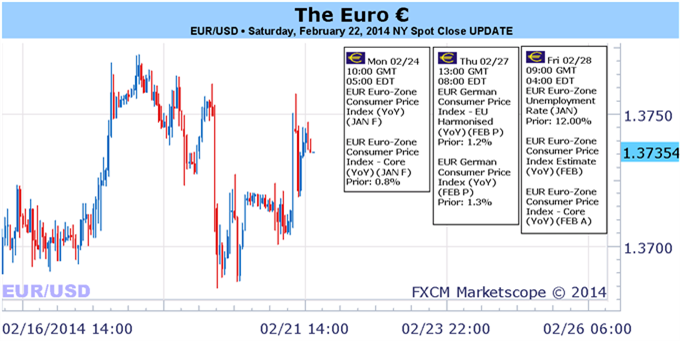

هذا الأسبوع، سيتمّ نشر العديد من البيانات المحيطة بالإنكماش في منطقة اليورو وأوسع اقتصاد فيها- ألمانيا. يوم الإثنين، ستصدر الأرقام النهائية لمؤشر أسعار المستهلك لشهر يناير في منطقة اليورو، ومن المحتمل أن يهوي اليورو بشكل سريع. مخاطر التضخّم القريبة الأجل قائمة بشكل واضح، مع تقدير بلوغ القراءة الشهرية -1.1% على الرغم من بقاء تلك السنوية عند +0.75، وهو القاع المسجّل في أعتاب أزمة العام 2008.

ستبقى بيانات التضخّم الصادرة عن منطقة اليورو متباينة هذا الأسبوع، إذ من المتوقع أن تظهر التقديرات الأخيرة لمؤشر أسعار المستهلك لشهر يناير (المرتقب يوم الإثنين) والتقديرات الأوّلية لفبراير (المنتظرة يوم الجمعة) توقعات تضخّم ضئيلة. ستعتبر أرقام يناير (+0.8% على أساس سنوي) بمثابة تقدّم على الرغم من أنّ تقديرات فبراير البالغة +0.7% على أساس سنوي ستعتبر بمثابة تراجع.

إنّ أي ضعف يختبره اليورو على أثر هذه البيانات قد ينعكس يوم الجمعة، موعد نشر مؤشر أسعار المستهلك الألماني الذي من المتوقع أن يظهر بلوغ القراءة الشهرية +0.6% (من -0.6%) والقراءة السنوية +1.3% (دون تغيير). من الضروري احترام واقع إظهار البنك المركزي الأوروبي ميل للتصرّف فقط عند وصول أرقام التضخّم الألماني الى منطقة سلبية (الإنكماش الكامن): جاء تخفيض المعدّلات في نوفمبر 2013 والوعد الذي أطلقه رئيس البنك المركزي الأوروبي في يوليو 2012 القاضي "بالقيام بكلّ ما يلزم" من أجل إنقاذ اليورو فقط بعد أن سجّلت ألمانيا قراءات إنكماش شهرية. وبما أنّ هذا الواقع لا ينطبق هنا، تتبدّد بالتالي كلّ الآمال المعلّقة على اتّخاذ المزيد من خطوات السياسة الحذرة.

من الضروري للغاية أن يصمد اليورو في وجه العاصفة القادمة للبيانات السلبية المحتملة. هوى مؤشر المفاجآت الاقتصادية الصادر عن سيتي الى 1.8 يوم الجمعة من 15.0 في الأسبوع السابق و25.3 قبل شهر؛ يعني ذلك أنّ الزخم الاقتصادي بدأ بالتلاشي بالنسبة الى اليورو. وعلى الرغم من استمرار تدنّي عائدات السندات الإيطالية والأسبانية (بلوغ العائدات الإيطالية المستحقّة في عشرة أعوام 3.595% يوم الجمعة وتلك الأسبانية 3.541%)، تشهد التوترات المصرفية تناميًا مع ارتفاع معدّل الإقراض ما بين البنوك (EONIA) الى 0.171%.

المجال متاح أمام ضعف مناعة اليورو في العام 2014. وإذ من المقرّر أن يجتمع البنك المركزي الأوروبي في السادس من مارس، من المحتوم أنّ أي تراجع على صعيد بيانات التضخّم سيؤجّج التخمينات المحيطة بإتّخاذ تدبير حذر على صعيد السياسة. مع ذلك، وسط بدء ظهور دلائل على النمو في غياب أوضاع الأزمة المالية، لا نزال نعتقد أنّ برنامج شبيه ببرنامج الإقراض التمويلي التابع لبنك انجلترا بات أكثر جاذبية ومن شأنه معالجة المخاوف الإئتمانية من دون تعريض اليورو لخطر توسيع البنك المركزي الأوروبي ميزانيته العمومية بشكل كبير.

EUR/USD الرسم البياني" title="EUR/USD الرسم البياني" width="474" height="242">

EUR/USD الرسم البياني" title="EUR/USD الرسم البياني" width="474" height="242">