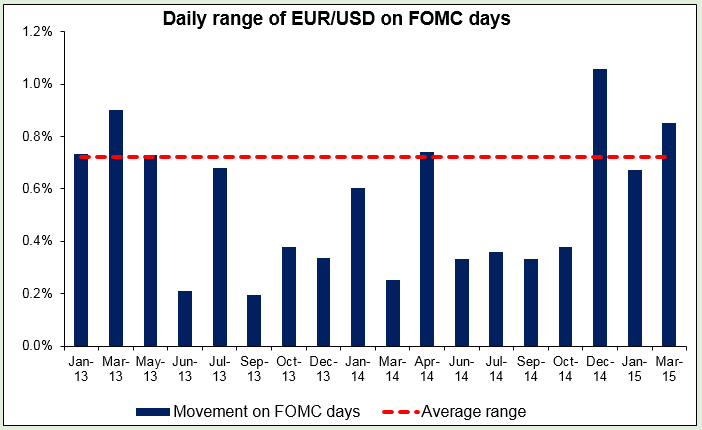

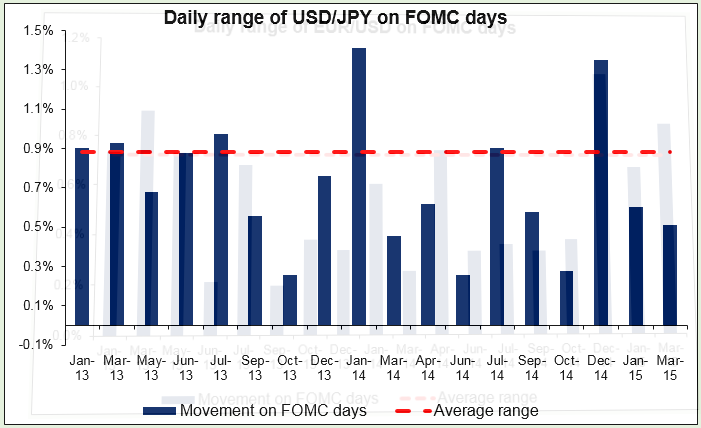

كما قلت يوم أمس فإن الحدث الأبرز هذا الأسبوع هو اجتماع اللجنة الفيدرالية للسوق المفتوحة يوم الأربعاء. وكانت اللجنة قد قال الشهر الماضي إنه "من غير المرجح" رفع أسعار الفائدة في شهر أبريل، كما أنه ليس من المقرر عقد مؤتمر صحفي بعد الاجتماع أو الإعلان عن أي توقعات جديدة خلاله، وبناء على ذلك فإن لن يكون لدينا سوى البيان المصاحب لقرار اللجنة. والسؤال الرئيسي الذي يطرح نفسه هو ما إذا كانت اللجنة ترى أن السيل الحالي من البيانات الدالة على التباطؤ الاقتصادي ليست سوى مجرد "بيانات ضعيفة" مؤقتة مثلما حدث في أوائل عام 2014، أو ما إذا كانت اللجنة تعتقد أن الاقتصاد الأمريكي يمر بمرحلة انكماش على قدر أكبر من الخطورة. ومن المحتمل أن تتم الإجابة على هذا السؤال في الفقرة الأولى والتي عادة ما تصف كيفية رؤية مجلس الاحتياطي الفيدرالي لمدى تطور الاقتصاد.

وحتى الآن فإن معظم التصريحات التي أدلى بها أعضاء من اللجنة توضح أنهم يعتقدون بالفعل أن التباطؤ الذي تظهره البيانات في الآونة الأخيرة يرجع إلى سوء الأحوال الجوية والإضراب في الموانئ، ونتيجة لذلك فإنني أتوقع مشاهدة أراء توضح أن التباطؤ من المرجح أن يكون عابرا. أما النقطة الرئيسية الثانية فهي هل تنظر اللجنة إلى الزيادة الطفيفة في الوظائف غير الزراعية في شهر مارس باعتبارها شذوذا إحصائيا أم باعتبارها تغييرا في الاتجاه. وكان الارتفاع المذهل في الوظائف وانخفاض معدل البطالة قد جعل العديد من الأعضاء يشعرون أنهم يقتربون من ذلك الاجتماع الذي يعلنون فيه تحقيق على الأقل نصف المهام التي تتضمنها المسئولية المزوجة للجنة، وبناء على ذلك فإن أي تعليقات حول سوق العمل تكون ذات أهمية كبيرة للغاية.

ونفس الأمر ينطبق على التضخم، بطبيعة الحال، والذي يمثل النصف الآخر من مهمة اللجنة. وسيكون المفتاح هو عبارة أن " اللجنة تتوقع أن يرتفع التضخم تدريجيا نحو مستوى 2% على المدى المتوسط في ظل مزيد من التحسن في سوق العمل وتراجع الآثار العابرة لانخفاض أسعار الطاقة وتبدد العوامل الأخرى". هل ما تزال اللجنة ترى أن سوق العمل آخذ في التحسن، وهل ما تزال اللجنة تعتقد أن العوامل الدافعة لانخفاض التضخم هي مجرد عوامل عابرة ومؤقتة؟ وأي تغيير في ذلك ربما يعني تأخيرا كبيرا في رفع أسعار الفائدة.

وفي الواقع فإن توقعات التضخم في الولايات المتحدة قد شهدت تحسنا كبيرا منذ اجتماع شهر مارس: فمؤشر الدولار الأمريكي الذي يقيس أداء الدولار الأمريكي أمام سلة من العملات الرئيسية قد انخفض بنسبة 2.4% في حين ارتفعت أسعار النفط بنسبة 16% وارتفع معدل التضخم المتعادل لأجل 5 سنوات إلى 1.71% من 1.33%. أما بالنسبة للوضع الدولي الذي كان قد نوقش بإسهاب في المؤتمر الصحفي الذي عقد بعد اجتماع شهر مارس ولكنه لم يحظ في البيان سوى باهتمام عابر. لا أتوقع أن يلعب دورا رئيسيا هذه المرة أيضا. فعلى أي حال فإن منطقة اليورو تتمتع الآن بوضع أفضل مما كانت عليه في شهر مارس، وبناء على ذلك فإن الخلفية الدولية أكثر دعما للنمو في الولايات المتحدة مما كان عليه في السابق.

والنقطة الرئيسية الثانية ستكون عما إذا كانت ترى زيادة أقل مارس في الوظائف غير الزراعية باعتبارها شذوذا أو تغيير في الاتجاه. وقد سمح انتعاش مذهل في الوظائف وانخفاض في معدل البطالة العديد من الأعضاء أن يشعر هم القريب إلى اجتماع ما لا يقل عن نصف ولايتها المزدوجة، لذلك فإن أي تعليقات حول سوق العمل تكون كبيرة. كما سبق للتضخم، وبطبيعة الحال، والنصف الآخر من الولاية. المفتاح سيكون الحكم "تتوقع اللجنة أن يرتفع التضخم تدريجيا نحو 2 في المئة على المدى المتوسط مع تحسن سوق العمل أبعد من ذلك والآثار الانتقالية من الانخفاض في أسعار الطاقة وعوامل أخرى تتبدد." انها لا تزال ترى تحسن سوق العمل، وأنها لا تزال تعتقد أن عوامل الاكتئاب التضخم هي عابرة؟ أي تغيير هناك ربما يعني تأخير كبير في معدلات المشي لمسافات طويلة. في الواقع منذ اجتماع مارس، توقعات التضخم في الولايات المتحدة قد تحسنت بشكل كبير: المؤشر المرجح بالتجارة الأمريكي مقابل العملات الرئيسية انخفض بنسبة 2.4٪، وأسعار النفط بنسبة 16٪، وارتفع معدل التضخم التعادل من 5year إلى 1.71٪ من 1.33 ٪. وبالنسبة للوضع الدولي، نوقشت أنه في بعض طول في مؤتمر صحفي عقده في مارس اذار لكنه تلقى اهتماما عابرا فقط في البيان. وأود أن لا نتوقع أن تلعب دورا رئيسيا هذا الوقت، إما. إذا كان أي شيء، منطقة اليورو هو في وضع أفضل مما كانت عليه في شهر مارس، بحيث الخلفية الدولية هي أكثر دعما من النمو في الولايات المتحدة مما كان عليه من قبل.