عاجل: الذهب يصعد بأكثر من 1.4% بعد بيانات هامة..لماذا؟

بينما كان الجميع يركزون على مشتريات السندات من قبل مجلس الاحتياطي الفيدرالي، انزلق صانعو السياسة في مفاجأة غير خفية في اجتماع الأسبوع الماضي للجنة السوق المفتوحة الفيدرالية مع توقعهم زيادة سعر الفائدة في وقت مبكر.

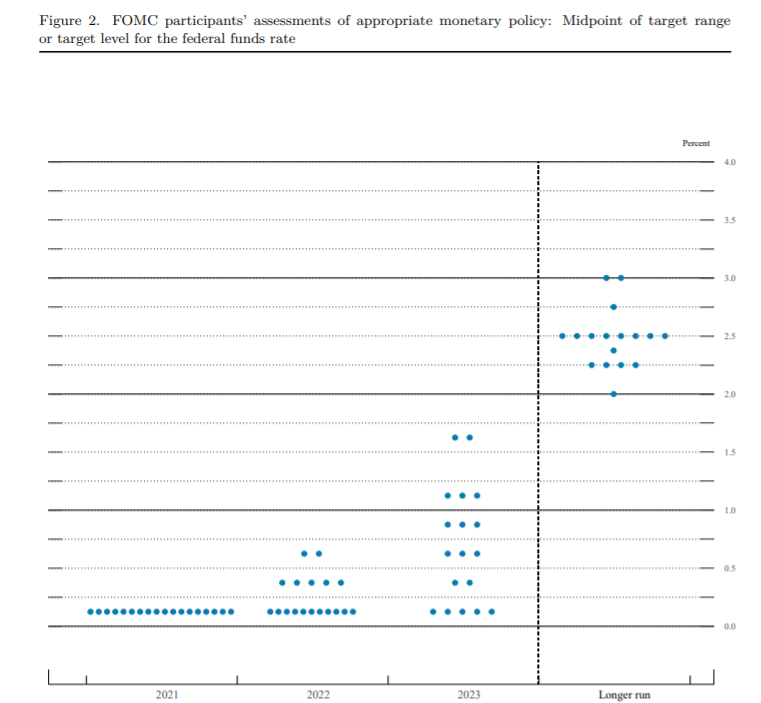

بعد الإبقاء على مدى شهور أنه لن يكون هناك زيادات في المعدل حتى عام 2023، غيّر أعضاء اللجنة الفيدرالية للسوق المفتوحة وجهات نظرهم وفجأة توقعت غالبية الأعضاء الثمانية عشر - 13 على وجه الدقة - زيادة أولية في عام 2023 أو قبل ذلك، ويتوقع سبعة الآن الزيادة الأولى في عام 2022، وفقًا للتوقعات الفردية على الرسم البياني النقطي الشهير.

ويبدو أن أحد هؤلاء هو جيمس بولارد، رئيس بنك الاحتياطي الفيدرالي في سانت لويس، حيث قال لشبكة سي إن بي سي يوم الجمعة إنه يتوقع الآن أن يبدأ رفع أسعار الفائدة في أواخر عام 2022؛ حيث يرتفع التضخم بشكل أسرع من المتوقع.

وأضاف بولارد: "نتوقع سنة جيدة وإعادة افتتاح جيدة، لكن هذا العام أكبر مما كنا نتوقعه، وتضخم أكثر مما كنا نتوقع وأعتقد أنه من الطبيعي أن نميل إلى التشدد قليلاً هنا؛ لاحتواء الضغوط التضخمية."

ووضعت متوسط توقعات الأسبوع الماضي التضخم هذا العام عند 3.4٪، وفقًا لمؤشر الإنفاق الاستهلاكي الشخصي، مقارنة بـ 2.4٪ فقط المتوقعة في مارس، والتي ارتفعت بحد ذاتها من 1.8٪ في ديسمبر. ومن المتوقع الآن أن يبلغ نمو الناتج المحلي الإجمالي 7.0٪، مرتفعًا من 6.5٪ في مارس و4.2٪ في ديسمبر.

انظر الاتجاه؟

في مؤتمره الصحفي الذي أعقب اجتماع اللجنة الفيدرالية للسوق المفتوحة، أقر رئيس مجلس الاحتياطي الفيدرالي، جيروم باول، أن التضخم قد ارتفع "بشكل ملحوظ" في الأشهر الأخيرة، وأن اختناقات العرض كانت أكبر من المتوقع.

لكن سحرة بنك الاحتياطي الفيدرالي لا يزالون يرون هذا على أنه مؤقت، ومتوسط توقعات التضخم لعام 2022 هو 2.1٪ ولعام 2023 2.2٪. ومن جانبه يتوقع بولارد أن يصل التضخم إلى 2.5٪ العام المقبل.

وجاءت استجابة المستثمرون لأخبار اللجنة الفيدرالية للسوق المفتوحة ببيع كل من الأسهم وسندات الخزانة، على الرغم من أن الارتفاع المفاجئ في عوائد سندات الخزانة لم يدم طويلاً. ومع ذلك، حذر المحللون من أنه سيكون هناك المزيد من التقلبات في الأسواق وسط الحساسية المتزايدة للتضخم وتقارير الناتج المحلي الإجمالي.

في حين قال مسؤولو بنك الاحتياطي الفيدرالي إنهم سيبدؤون وربما ينهون عمليات شراء السندات الخاصة بهم قبل رفع أسعار الفائدة، لذا فإن تحديد موعد مبكر لبدء زيادة أسعار الفائدة يعني موعدًا مبكرًا للتناقص.

متى يحين الحديث عن تقليص المشتريات؟

لحسن الحظ، أشار باول إلى أن الوقت قد حان لـ "التقاعد" في مزحته حول متى سيتحدث صانعو السياسة عن التناقص التدريجي. لكن باول لا يزال يؤكد أن اللجنة بحاجة إلى رؤية المزيد من البيانات قبل أن تقرر إبطاء معدلها الحالي لشراء 80 مليار دولار من سندات الخزانة و40 مليار دولار من سندات الرهن العقاري كل شهر.

يتوقع المحللون الآن بعض المؤشرات على الجدول الزمني في ندوة أواخر أغسطس في جاكسون هول، وايومنغ، أو في اجتماع اللجنة الفيدرالية للسوق المفتوحة في سبتمبر، فمع ارتفاع أسعار المساكن وسط انخفاض المخزون، يتوقع معظم الاقتصاديين أن يقوم بنك الاحتياطي الفيدرالي بتقليص مشترياته من سندات الرهن العقاري أولاً. ويخشى البعض من أن الاحتياطي الفيدرالي يخلق فقاعة في أسعار المساكن بتردده.

كذلك يبدو أن البنك المركزي الأوروبي منسجم مع بنك الاحتياطي الفيدرالي وأكد في وقت سابق من هذا الشهر أنه سيحافظ على سياسة نقدية سهلة. حيث كان محافظ البنك المركزي المنشق، أوستاين أولسن النرويجي، شجاعًا بما يكفي للانفصال عن هذا التفكير الجماعي والقول إن الوقت قد حان للتوقف. في حين أبقت لجنة السياسة النقدية بالبنك النرويجي على أسعار الفائدة دون تغيير الأسبوع الماضي، لكن أولسن قال في مؤتمر صحفي بعد ذلك إن الزيادات قادمة هذا العام.

وقال: "بدءًا من سبتمبر، بالنظر إلى مسار السعر الذي نراه الآن، سيتم رفع المعدلات بنسبة 0.25٪ في كل من الأرباع الأربعة المقبلة".

كذلك تتمتع النرويج بحرية لأنها ليست جزءًا من منطقة اليورو خاضعة للبنك المركزي الأوروبي فحسب، بل إنها ليست جزءًا من الاتحاد الأوروبي، لذلك احتفظت بعملتها وبنكها المركزي وسياستها النقدية الخاصة. يذكر أن النرويج تمتلك أكبر صندوق ثروة سيادي في العالم، وتعادل قيمته ما يفوق التريليون دولار؛ بسبب نفط بحر الشمال.

وعزا الاقتصاديون الزيادات المتسارعة لأسعار الفائدة في النرويج إلى توقعات النمو الأعلى والتضخم في أسعار المساكن.

في أي مكان آخر نرى هذه الظواهر؟