بالكاد احتلّ اليورو صاحب أفضل أو أسوأ أداء خلال الأسابيع القليلة الماضية، وتداول على استقرار بما أنّ مشاكل العديد من غيره من العملات الرئيسية ظهرت فجاة الى العلن. لم يكن هذا الأسبوع مختلفًا: اليورو\جنيه استرليني، الأفضل ما بين أزواج اليورو، أنهى الأسبوع مرتفعًا بنسبة +0.41%؛ واليورو\دولار كندي، الأسوأ ما بين أزواج اليورو، أنهى الأسبوع على خسارة وصلت الى -0.77%. هذا ولم يختبر اليورو\دولار تغييرات تذكر واكتسب +0.07% وصولاً الى 1.3401$.

بعض العوامل التي تؤثر على اليورو لم تكن سلبية. فأوضاع السيولة على سبيل المثال بقيت وافرة. ارتفعت السيولة الزائدة في منطقة اليورو الى 134.9 مليار يورو خلال الأسبوع ووصل معدّل الإقراض ما بين البنوك (EONIA) الى 0.014%. ليست المخاوف حيال أزمة الديون السيادية سوى ذكرى في هذه المرحلة؛ فتتواجد عائدات السندات في القارّة على مقربة أو عند القيع المطلقة، بغضّ النظر عن فترات استحقاقها.

من الممكن أن يعزى جزء من استقرار معدّلات صرف اليورو الى التحرّك المحدود في سوق العقود الآجلة: فقد بلغ صافي مواقع بيع غير التجاريين\المضاربين 126.0 ألف عقد بحسب التقرير الذي صدر يوم الجمعة عن هيئة تداول السلع والعقود الآجلة، أي أدنى بقليل من صافي 128.7 ألف في الفترة السابقة. كان هذا الإنخفاض الأوّل في صافي مواقع البيع منذ الأسبوع المنتهي في الثامن من يوليو.

للأسف، إنّ الأزمة التي واجهها اليورو منتصف الأسبوع نتيجة البيانات المخيّبة للآمال للناتج المحلي الإجمالي للفصل الثاني في فرنسا وألمانيا ومنطقة اليورو ككلّ لم يشملها تقرير هيئة تداول السلع والعقود الآجلة الذي صدر يوم الجمعة (أقفلت نافذة التقرير يوم الثلاثاء؛ في حين صدرت بيانات الناتج المحلي الإجمالي يوم الخميس).

ما يمكن قوله مع ذلك أنّ زخم البيانات الأوروبية تدهور مرّة جديدة، الأمر الذي لا يوفر أسبابًا كثيرة تدفع المضاربين للخروج من مواقع البيع التي يبقون عليها. كما هوى مؤشر سيتي للمفاجآت الاقتصادية الى -35.2 في نهاية الأسبوع الفائت، بالكاد فوق القاع السنوي الذي تمّ بلوغه في 21 يوليو عند -43.3.

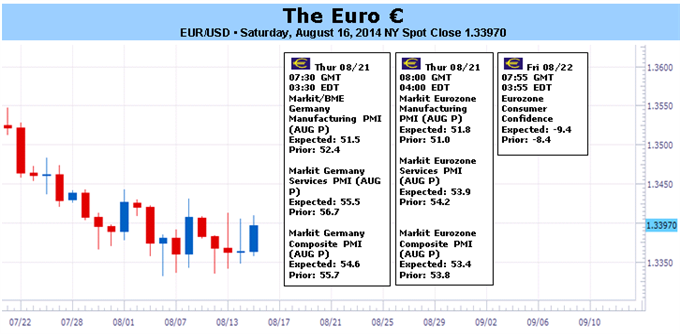

من غير المتوقع أن تظهر الأرقام الأوّلية القادمة لمسوحات مؤشرات مدراء المشتريات لشهر اغسطس في ألمانيا ومنطقة اليورو تحسّنًا في مسار النمو الضعيف. إنّ التقارير التي ستصدر يوم الخميس، على صعيد المؤشرات التصنيعية والخدماتية والمركّبة في ألمانيا ومنطقة اليورو، ستتراجع على الأرجح من قراءات يوليو.

عندما نقوم بخطوة الى الوراء، نجد أنّ السيّئات تفوق الإيجابيات ونحن حتّى لم نناقش بعد العقوبات الروسية. والحقّ يقال، ثمّة لربما بعض ردود الفعل حول الأرقام الضعيفة للناتج المحلي الإجمالي للفصل الثاني وسط تطوّر النزاع الروسي- الأوكراني، وستتوالى أيضًا في المستقبل.

بما انّ أرقام الناتج المحلي الإجمالي للفصل الثاني كانت سيّئة وبلوغ التضخم +0.4% على أساس سنوي يعتبر الشهر العاشر على التوالي من الهبوط دون +1.0% على أساس سنوي، من المحتمل أن يتجاهل البنك المركزي الأوروبي أوضاع السيولة الأوّلية التي خلقها. ووسط إضعاف الأزمة الروسية- الأوكرانية العلاقات التجارية وفي ظلّ التوقّف المفاجىء للتجارة بين الشريكين البارزين (الإتّحاد الأوروبي وروسيا)، لا بدّ من أن يكون هنالك تداعيات اقتصادية. من الممكن أن يضطرّ البنك المركزي الأوروبي للتعويض أكثر من أجل مواجهة المخاطر الخارجية، وقد تكون التخمينات المحيطة بإعتماد المزيد من التيسير كافية لمنع عودة اليورو الحقيقية.