سجّل الين الياباني أداءًا متوسطًا في الأسبوع السابق ووجد العزاء فقط في واقع اختبار الأسواق الناشئة انهيارًا مصغّرًا ليستعيد بالتالي دوره كملاذ آمن.

سجّل الين الياباني أداءًا متوسطًا في الأسبوع السابق ووجد العزاء فقط في واقع اختبار الأسواق الناشئة انهيارًا مصغّرًا ليستعيد بالتالي دوره كملاذ آمن. ولكن مقابل العملات الأوروبية والدولار الأميركي- الذي اختبر تحسّنًا في عدد من البيانات- ناضل الين للتماسك بشكل ملحوظ.

قاد الفرنك السويسري/ين واليورو/ين المسار واكتسبا +1.69% و+1.63% تباعًا بعد أن بدأ اليورو في النهاية الإستجابة لتحسّن البيانات خلال الأسابيع القليلة الماضية، بينما وجدت تدفقات رؤوس الأموال الناشئة سويسرا كملاذ آمن لها. دفعت عمليات جني الأرباح المواقع المفتوحة بواسطة الاسترليني/ين الزوج الى خسارة أرباحه وصولاً الى +0.83% للأسبوع، في حين بلغ الدولار/ين ذروة ثلاثة أسابيع فوق مستوى 99.00 ين قبل الإقفال على مكاسب بقيمة +1.22% ومباشرة دون مستوى 98.70.

بكلّ تأكيد، من المحتمل أن تدفع تحرّكات الأسعار التي اختبرتها العملات الأوروبية والدولار الأميركي مقابل الين المرء الى الإعتقاد بأنّ المخاوف بدأت تتبدّد. صحيح، فقد تحسّنت آفاق النمو على جانبي الأطلسي. تظهر العملات المرتبطة تجاراتها بالسلع بعض الدلائل المختلفة تمامًا. إذا أين يترك هذا الواقع الين- كعملة تمويلية أم كعملة ملاذ آمن؟

في نهاية المطاف، سينتهي الين على انخفاض بسبب مشاكله الخاصّة وليس بسبب المخاوف الخارجية. إنّ نوع ردود فعل المستثمرين في الأسواق الآسيوية الذي ظهر في الأسابيع القليلة الماضية أعاد الى الأذهان الأزمة الآسيوية التي اندلعت في العام 1997. وعلى الرغم من الأوضاع الراهنة، من المستبعد ان يبلغ ذعر الأسواق الدرجات المشابهة لتلك التي برزت في ذلك الوقت، أقلّه في الوقت الراهن.

وفي حين تساهم بيانات التصنيع الصينية في تهدئة المخاوف، من المرجّح أن تتدنّى حدّة المخاوف الآسيوية- الأسترالية؛ وقد يولّد ذلك بعض المخاطر التي تدفع الين الى الإنخفاض. من الممكن قول الأمر عينه أزاء أوروبا وأميركا الشمالية- مع تحسّن النمو، لا يوفر الين دورًا كملاذ آمن بعيدًا عن دوره للمضاربة أزاء الجولة الثالثة من التيسير الكمّي حاليًا.

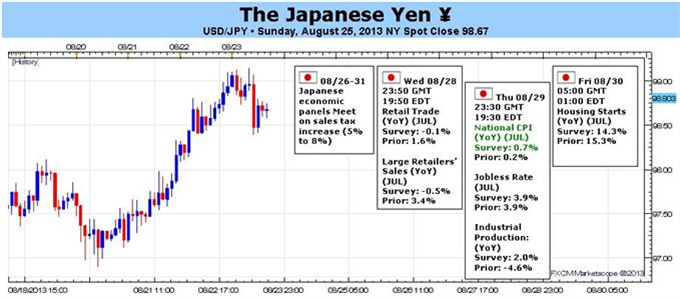

إذًا ما هو العامل لعرقلة خروج الين من اليابان؟ من المحتمل أن يكون ذو حدّين- الصعيد المالي والنقدي. على الصعيد المالي، تجاوزت الديون اليابانية الكدريليون ين. على هذا النحو، يستعدّ رئيس الوزراء شينزو آبيه لإعلان زيادة في الضرائب بنسبة 3% من 5% الى 8%.

سنكتشف هذا الأسبوع إذا ما كان الطريق ممهدًا لزيادة في الضرائب من أجل تخفيض نمو الديون وسط عقد الساسة اجتماعات طوال الأسبوع بغية مناقشة تلك المسائل. تجدر الإشارة الى أنّه منذ أسابيع قليلة، ساهمت فرضيّة عدم فرض أي رفع في الضرائب في توفير الدعم للين؛ في الوقت الراهن انعكس الوضع.

في المقابل، في حال تمّت الزيادة، قد يضطرّ بنك اليابان لإدراج المزيد من تدابير التيسير من أجل محاربة تراجع التضخم. إذا تدنّى الإستهلاك، ستهوي الطلبات وتنخفض ضغوطات الأسعار. وفي حين يأتي النمو دون التوقعات في الوقت الحالي، من المحتمل أن يبدأ التضخّم انهياره. سنحصل على فكرة حول ذلك يوم الخميس مع صدور مؤشر أسعار المستهلك الوطني لشهر يوليو (تشير التوقعات الى اكتسابه +0.7% من +0.2% في الشهر السابق على أساس سنوي).

تدنّى النمو في الواقع مع تسجيل الناتج المحلي الإجمالي للفصل الثاني +2.6% مقابل 3.6% المتوقعة، وتمّت مراجعة القراءة السابقة نزولاً من +4.1% الى +3.8%. كما تأتي البيانات الاقتصادية اليابانية مخيّبة للآمال منذ منتصف يوليو، ونقدّر عدم تطابق قراءة مؤشر أسعار المستهلك مع التخمينات.

على هذا النحو، على ضوء ضعف البيانات المرتقبة وتراجع حدّة المسائل الخارجية المحيطة بالين، ستهمين على الأرجح المخاوف المحلية اليابانية وتتنامى الضغوطات على الين خلال أيام التداول الخمسة القادمة. USD/JPY Daily chart" title="USD/JPY Daily chart" width="680" height="300">

USD/JPY Daily chart" title="USD/JPY Daily chart" width="680" height="300">

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Italiano

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- Ελληνικά

- Svenska

- Suomi

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

من المرجّح أن تتزايد الضغوطات على الين في حال تباطأ التضخم

تم النشر 26/08/2013, 11:07

من المرجّح أن تتزايد الضغوطات على الين في حال تباطأ التضخم

USD/JPY:

أحدث التعليقات

جاري تحميل المقال التالي...

قم بتثبيت تطبيقاتنا

تحذير المخاطر: ينطوي التداول في الأدوات المالية و/ أو العملات الرقمية على مخاطر عالية بما في ذلك مخاطر فقدان بعض أو كل مبلغ الاستثمار الخاص بك، وقد لا يكون مناسبًا لجميع المستثمرين. فأسعار العملات الرقمية متقلبة للغاية وقد تتأثر بعوامل خارجية مثل الأحداث المالية أو السياسية. كما يرفع التداول على الهامش من المخاطر المالية.

قبل اتخاذ قرار بالتداول في الأدوات المالية أو العملات الرقمية، يجب أن تكون على دراية كاملة بالمخاطر والتكاليف المرتبطة بتداول الأسواق المالية، والنظر بعناية في أهدافك الاستثمارية، مستوى الخبرة، الرغبة في المخاطرة وطلب المشورة المهنية عند الحاجة.

Fusion Media تود تذكيرك بأن البيانات الواردة في هذا الموقع ليست بالضرورة دقيقة أو في الوقت الفعلي. لا يتم توفير البيانات والأسعار على الموقع بالضرورة من قبل أي سوق أو بورصة، ولكن قد يتم توفيرها من قبل صانعي السوق، وبالتالي قد لا تكون الأسعار دقيقة وقد تختلف عن السعر الفعلي في أي سوق معين، مما يعني أن الأسعار متغيرة باستمرار وليست مناسبة لأغراض التداول. لن تتحمل Fusion Media وأي مزود للبيانات الواردة في هذا الموقع مسؤولية أي خسارة أو ضرر نتيجة لتداولك، أو اعتمادك على المعلومات الواردة في هذا الموقع.

يحظر استخدام، تخزين، إعادة إنتاج، عرض، تعديل، نقل أو توزيع البيانات الموجودة في هذا الموقع دون إذن كتابي صريح مسبق من Fusion Media و/ أو مزود البيانات. جميع حقوق الملكية الفكرية محفوظة من قبل مقدمي الخدمات و/ أو تبادل تقديم البيانات الواردة في هذا الموقع.

قد يتم تعويض Fusion Media عن طريق المعلنين الذين يظهرون على الموقع الإلكتروني، بناءً على تفاعلك مع الإعلانات أو المعلنين. تعتبر النسخة الإنجليزية من هذه الاتفاقية هي النسخة المُعتمدَة والتي سيتم الرجوع إليها في حالة وجود أي تعارض بين النسخة الإنجليزية والنسخة العربية.

قبل اتخاذ قرار بالتداول في الأدوات المالية أو العملات الرقمية، يجب أن تكون على دراية كاملة بالمخاطر والتكاليف المرتبطة بتداول الأسواق المالية، والنظر بعناية في أهدافك الاستثمارية، مستوى الخبرة، الرغبة في المخاطرة وطلب المشورة المهنية عند الحاجة.

Fusion Media تود تذكيرك بأن البيانات الواردة في هذا الموقع ليست بالضرورة دقيقة أو في الوقت الفعلي. لا يتم توفير البيانات والأسعار على الموقع بالضرورة من قبل أي سوق أو بورصة، ولكن قد يتم توفيرها من قبل صانعي السوق، وبالتالي قد لا تكون الأسعار دقيقة وقد تختلف عن السعر الفعلي في أي سوق معين، مما يعني أن الأسعار متغيرة باستمرار وليست مناسبة لأغراض التداول. لن تتحمل Fusion Media وأي مزود للبيانات الواردة في هذا الموقع مسؤولية أي خسارة أو ضرر نتيجة لتداولك، أو اعتمادك على المعلومات الواردة في هذا الموقع.

يحظر استخدام، تخزين، إعادة إنتاج، عرض، تعديل، نقل أو توزيع البيانات الموجودة في هذا الموقع دون إذن كتابي صريح مسبق من Fusion Media و/ أو مزود البيانات. جميع حقوق الملكية الفكرية محفوظة من قبل مقدمي الخدمات و/ أو تبادل تقديم البيانات الواردة في هذا الموقع.

قد يتم تعويض Fusion Media عن طريق المعلنين الذين يظهرون على الموقع الإلكتروني، بناءً على تفاعلك مع الإعلانات أو المعلنين. تعتبر النسخة الإنجليزية من هذه الاتفاقية هي النسخة المُعتمدَة والتي سيتم الرجوع إليها في حالة وجود أي تعارض بين النسخة الإنجليزية والنسخة العربية.

© 2007-2025 - كل الحقوق محفوظة لشركة Fusion Media Ltd.