أبرز أحداث اليوم: يوم محافظو البنوك المركزية. سيلقي العديد من محافظو البنوك المركزية خطابات وسيدلون بشهادات مهمة اليوم. وسينصب التركيز على تقرير رئيسة مجلس الاحتياطي الفيدرالي جانيت يلين عن السياسة النقدية والذي يتم تقديمه مرتين في العام إلى الكونجرس. ومن المرجح أن يكون التركيز على أي تلميح حول متى سيبدأ مجلس الاحتياطي الفيدرالي في تطبيع السياسة. ويذكر أن محضر اجتماع شهر يناير للجنة الفيدرالية للسوق المفتوحة قد أوضح أن بعض الأعضاء لم يروا ضرورة ملحة بشكل أكبر من توقعات السوق فيما يتعلق برفع أسعار الفائدة أو حتى بدء عملية التطبيع. ومع ذلك فإن ذلك الاجتماع قد تم عقده قبل نحو شهر تقريبا وقبل صدور القراءة القوية لتقرير التوظيف في شهر يناير والتي زادت مرة أخرى من توقعات رفع سعر الفائدة. ومنذ ذلك الحين، أدلى العديد من أعضاء اللجنة الفيدرالية للسوق المفتوحة بتصريحات تشير إلى أنهم أكثر ميلا لرفع سعر الفائدة مما قد يوحي المحضر. فعلى سبيل المثال، قال جيفري لاكر رئيس مجلس الاحتياطي الفيدرالي بريتشموند إن مجلس الاحتياطي الفيدرالي يمكن أن يقوم برفع سعر الفائدة في شهر أبريل أو يونيو حتى إذا لم يقم أولا بحذف عبارة "التحلي بالصبر" من بيان سياسته لشهر مارس. ونشرت نيكي مقابلة مع رئيس مجلس الاحتياطي الفيدرالي بسان فرانسيسكو جون وليامز والذي ألمح إلى أنه قد يكون هناك تغيير في لغة مجلس الاحتياطي الفيدرالي في اجتماعه في مارس ورفض استبعاد إمكانية رفع سعر الفائدة في شهر يونيو.

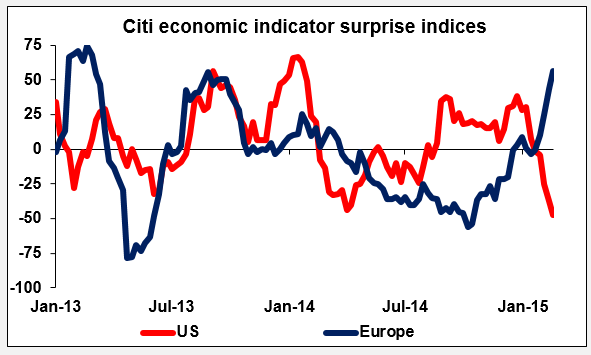

• ومن ناحية أخرى، ففيما عدا أرقام التوظيف، كانت أغلب البيانات الأمريكية الصادرة في الآونة الأخيرة أقل من التوقعات، مثل قراءة تقرير مبيعات المنازل القائمة لشهر يناير التي صدرت يوم أمس، والتي هبطت إلى أدنى مستوى لها في تسعة أشهر، أو مؤشر التصنيع الصادر عن مجلس الاحتياطي الفيدرالي في دالاس والذي انخفض بشكل كبير. ودفعت هذه البيانات توقعات سعر فائدة الأموال الفيدرالية للانخفاض حيث انخفض سعر الفائدة الضمني على العقود الآجلة لشهر يناير 2018 بمقدار 6 نقاط أساس على الرغم من تصريحات المسئولين. ومع ذلك فإن السوق ما تزال تتوقع أن يبدأ مجلس الاحتياطي الفيدرالي للبدء تطبيع السياسة في الفترة بين يونيو وسبتمبر.

• وتتوقع السوق أن يكون خطاب يلين خطابا متوازنا إلى حد ما وبدون أي تغيير كبير في اللهجة. وبعد الاستماع إلى ما قاله مسئولين آخرين في اللجنة الفيدرالية للسوق المفتوحة، أعتقد أنها يمكن أن تختار التقليل من أهمية عبارة "التحلي بالصبر" وذلك كتحذير للأسواق بأن اللغة قد تتغير في بيان شهر مارس. وقد يكون ذلك داعما للدولار الأمريكي.

• وفي المملكة المتحدة، سيدلي محافظ بنك انجلترا مارك كارني وأعضاء آخرين من أعضاء لجنة السياسة النقدية بشهادتهم أمام لجنة الخزانة بمجلس العموم. وإذا احتفظوا بتوقعات رفع سعر الفائدة على النحو الذي رأيناه في تقرير التضخم الفصلي للبنك فإن هذه الشهادة يمكن أن تؤثر تأثيرا إيجابيا على الجنيه الإسترليني. ويذكر أن كارني قد قال في المرة الأخيرة التي تحدث فيها "إن الخطوة القادمة في السياسة النقدية من المرجح أن تكون زيادة أسعار الفائدة".

• وفي وقت لاحق من اليوم، سيتحدث محافظ بنك كندا ستيفن بولوز، ويعقب حديثه عقد مؤتمر صحفي. وستحظى تصريحاته باهتمام شديد لأنها تأتي قبل أسبوعين فقط من اجتماع البنك لشهر مارس. ويذكر أن تصريحاته قبل شهر كانت هبوطية للغاية حيث قال "من الواضح أن الانخفاض في أسعار النفط أمر سلبي بالنسبة للاقتصاد الكندي". وأشار إلى أن توقعات البنك كانت قائمة على افتراض أن سعر النفط سيصل في المتوسط إلى 60 دولارا للبرميل وأن "البنك لديه مجال للمناورة سواء ثبت أن توقعاته مفرطة في التشاؤم أو ثبت أنها مفرطة في التفاؤل". وسترغب السوق في معرفة إذا كانت توقعات البنك للنفط قد تغيرت وإذا كان الأمر كذلك، فما الذي يعنيه ذلك فيما يتعلق بالسياسة النقدية.

• ولا يمكن أن نغفل أن رئيس البنك المركزي الأوروبي ماريو دراغي سيتحدث في فرانكفورت بمناسبة إزاحة الستار الرسمي عن العملة الورقية الجديدة من فئة 20 يورو. وسيكون الدور على دراغي غدا كمتحدث رئيسي عندما يدلي بشهادته أمام البرلمان الأوروبي.

• القائمة اليونانية ستخضع للفحص والدراسة: قدمت اليونان لدائنيها الليلة الماضية مسودة حزمة من الإجراءات الاقتصادية الجديدة. ومن المقرر أن تقوم مجموعة اليورو لوزراء المالية بمناقشة هذه الحزمة في مؤتمر هاتفي اليوم لتحديد ما إذا كانت مرضية أم لا. وإذا كانت مرضية فإن هذه الحزمة من الإجراءات سيتم إرسالها إلى البرلمانات الوطنية للموافقة الرسمية. ويتعين أيضا أن توافق اليونان أيضا على هذه الحزمة، وهو ما يمكن أن يكون مسألة صعبة.

• المؤشرات الاقتصادية الصادرة اليوم: في ألمانيا، من المتوقع أن تؤكد القراءة النهائية للناتج المحلي الإجمالي في الربع الرابع القراءة الأولية. ومن المتوقع أن يسجل الاقتصاد الألماني نموًا بنسبة 0.7٪ على أساس ربع سنوي في الربع الرابع؛ وهو ما من شأنه أن يمثل إضافة إلى البيانات المشجعة التي صدرت في الآونة الأخيرة. وسيصدر عن منطقة اليورو القراءة النهائية لمؤشر أسعار المستهلكين والتي من المتوقع أن تؤكد القراءة الأولية.

• وفي الولايات المتحدة، سيصدر مؤشر ستاندرد آند بورز/كيس شيلر لأسعار المنازل في ديسمبر والذي من المتوقع أن يسجل قراءة أقل من قراءة شهر نوفمبر. وسيصدر اليوم أيضا مؤشر التصنيع عن مجلس الاحتياطي الفيدرالي في ريتشموند ومؤشر كونفرنس بورد لثقة المستهلكين والقراءة الأولية لمؤشر ماركيت لمديري المشتريات بقطاع الخدمات، وجميع هذه البيانات لشهر فبراير. ومن المرجح أن تبقي هذه البيانات الثقة مرتفعة وأن تدعم الدولار الأمريكي