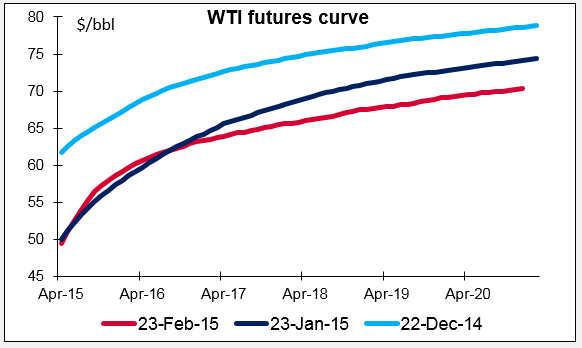

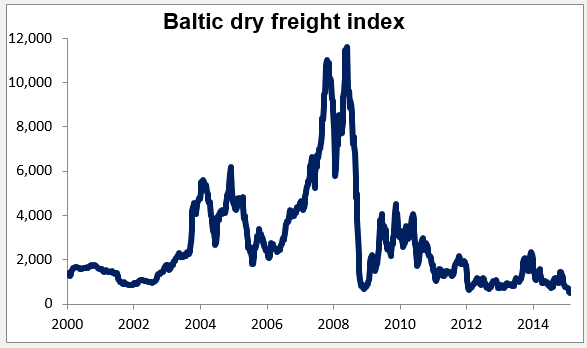

• أسعار السلع تواصل الانخفاض. واصلت أسعار السلع يوم أمس الانخفاض الذي تشهده في الآونة الأخيرة. وهبطت أسعار معظم المعادن؛ وبلغ انخفاض النحاس 1.2٪، كما انخفض خام برنت وخام غرب تكساس الوسيط بأكثر من 2٪. وبالنظر إلى منحنى العقود الآجلة لخام غرب تكساس الوسيط، فمن الملاحظ أنه عندما بدأت الأسعار في الانخفاض فإنها قد هبطت في العقود قصيرة الأمد بقدر أكبر بكثير من هبوطها في العقود طويلة الأمد. وحدث ذلك لأن المشاركين في السوق يروا أن سبب الانخفاض هو وفرة المعروض من النفط وأنه في ظل انخفاض الأسعار فإن التنقيب عن النفط سينخفض، ولاسيما النفط الصخري في الولايات المتحدة – وبالتالي فإن العرض سيكون محدودا في السنوات المقبلة وهو ما من شأنه أن يدعم ارتفاع الأسعار. ولكن الأسعار قد شهدت في الآونة الأخيرة انخفاضا في العقود طويلة الأمد بقدر أكبر من العقود قصيرة الأمد مما يعني أن المشاركين في السوق قد بدءوا يعتقدون أن المشكلة هي مشكلة متعلقة بالطلب وليس العرض. وهناك دليل آخر على هذا الاحتمال وهو: مؤشر البطليق للشحن الجاف، وهو مؤشر يقيس تكلفة استئجار سفن لنقل السلع، الذي انخفض إلى مستوى قياسي منخفض. وصحيح أن هذا يرجع إلى حد ما لوفرة المعروض من السفن، ولكن مما لاشك فيه أيضا أن ذلك يرجع إلى انخفاض الطلب على الشحن كذلك. ويمكن أن تؤدي التوقعات بأن الطلب على السلع من

المرجح أن يظل ضعيفا لبعض الوقت إلى الضغط على عملات السلع – الدولار الأسترالي والدولار النيوزيلندي والدولار الكندي – ولاسيما الدولار الكندي، لأن الاقتصاد الكندي يعتمد على تصدير الطاقة بأكثر مما تعتمد أستراليا ونيوزيلندا.

• انخفاض توقعات التضخم في نيوزيلندا. انخفضت توقعات التضخم لعامين في نيوزيلندا للربع الأول إلى 1.8٪ من 2.06٪. ومما لاشك فيه أن المستثمرين قد تأثروا بانخفاض مؤشر أسعار المستهلكين في الربع الرابع إلى 0.8٪ على أساس سنوي، بانخفاض عن الحد الأدنى للنطاق الذي يستهدفه البنك المركزي النيوزيلندي والذي يبلغ 1%. وانخفض الدولار النيوزيلندي لأن انخفاض توقعات التضخم قد يدفع البنك المركزي النيوزيلندي لخفض أسعار الفائدة في أحد اجتماعاته في المستقبل.