بنك أوف أمريكا: هذا السهم قد يتضاعف.. 5 أسباب تدعم الشراء

أحد الأشياء التي تحبطني وتدهشني في الوقت ذاته هي الأساطير المحيطة بفكرة أن البنك المركزي يمكنه معالجة التضخم من خلال التلاعب بسعر النقود، حتى لو تجاهل حجم الأموال.

وقد استخدمت مصطلح "أسطورة" لأنه لا يوجد دعم تجريبي لهذه الفكرة، والدعم النظري لها يعتمد على نموذج التدفقات في الاقتصاد الذي يبدو مخالفًا لكيفية عمل الاقتصاد فعليًا. الفكرة، بشكل أولي، هي أنه مع تعزيز سلعة الأموال، فإن البنك المركزي سيجعل من الصعب على الشركات الاقتراض والاستثمار، وعلى المستهلكين الاقتراض والإنفاق؛ لذلك، سوف يتباطأ النمو.

يبدو أن هذا وصف معقول لكيفية عمل العالم. ولكن يتم ربط هذا بعد ذلك بالتضخم من خلال مناشدة فكرة أن انخفاض الطلب الكلي يجب أن يقلل من ضغوط الأسعار، مما يؤدي إلى انخفاض التضخم. والنموذج واضح للغاية بشأن هذه النقطة: انخفاض النمو يؤدي إلى تراجع تضخم، وزيادة النمو يؤدي إلى مزيد من التضخم.

أما حقيقة أن الحال لا يبدو كذلك في الواقع قد قلل من حماسة صانعي السياسة لهذا الإطار. هذا هو الجزء المحبط - خاصة وأن هناك إطار عمل بديل قابل للتطبيق يبدو أنه يصف كيفية سير الأمور في الواقع في الممارسة العملية، وهذا هو النقد.

ويتمثل الجزء المذهل في الذاكرة القصيرة بشكل لا يصدق التي يتمتع بها صانعو السياسة عندما يتعلق الأمر بمتابعة سياسات جديدة باستخدام إطار العمل المفضل لديهم. فيما يلي أبسط الأمثلة: من ديسمبر 2008 حتى ديسمبر 2019، قضى المعدل المستهدف للأموال الفيدرالية 65٪ من الوقت مثبتًا عند 0.25٪. كان متوسط سعر الفائدة على الأموال الفيدرالية خلال تلك الفترة 0.69٪.

خلال تلك الفترة، تراوح معدل التضخم الأساسي من 0.6٪ في عام 2010 إلى 2.4٪ ، وبلغ إما 2.3٪ أو 2.4٪ في 2012 و 2016 و2017 و2018 و2019. وكان 0.6٪ انحرافًا - 86٪ من الوقت خلال تلك السنوات الـ 11 ، كان التضخم الأساسي بين 1.5٪ و 2.4٪.

لهذا السبب، يبدو من المعقول أن نشير إلى أن أسعار الفائدة شديدة الانخفاض لا يبدو أنها تسبب ارتفاع التضخم. إذا كانت هذه هي أحدث تجاربنا، فلماذا يسعى بنك الاحتياطي الفيدرالي الآن بقوة إلى اتباع نظرية تعتمد على فكرة أن أسعار الفائدة المرتفعة ستؤدي إلى انخفاض التضخم؟ أما أحدث دليل لدينا فيتمثل في أن أسعار الفائدة لا يبدو أنها تؤثر على التضخم.

هذه ليست مجرد ظاهرة حديثة. لكن الشيء الجميل في فترة ما بعد الأزمة المالية العالمية هو أنه بالنسبة لجزء كبير منها، كان الاحتياطي الفيدرالي يتجاهل احتياطيات البنوك وعرض النقود ويؤثر على السياسة بالكامل من خلال أسعار الفائدة (حسنًا، أحيانًا يتدفق بعض التيسير الكمي، ولكن إذا وجد، فإنه يجب أن يؤدي إلى زيادة التضخم - وهو بالتأكيد لم يخفف من تأثير أسعار الفائدة المنخفضة).

أصبح هذا واضحًا في عام 2014 عندما نشر جوزيف جاجنون وبريان ساك، بعد فترة وجيزة من تركهما بنك الاحتياطي الفيدرالي: "السياسة النقدية في ظل السيولة الوفيرة: إطار عمل جديد للاحتياطي الفيدرالي". في هذه المقالة، جادل كل منهما بأن بنك الاحتياطي الفيدرالي يجب أن يتجاهل كمية الاحتياطيات في النظام وأن يغير ببساطة أسعار الفائدة التي يدفعها على الاحتياطيات الناتجة عن عمليات السوق المفتوحة.

الفكرة الأساسية هي أن أسعار الفائدة مهمة، على خلاف المال، وقد اتبع بنك الاحتياطي الفيدرالي هذا الإطار بإخلاص منذ ذلك الحين. كما أشرت للتو، يبدو أن نتائج تلك التجربة تشير إلى أن أسعار الفائدة المنخفضة، على أي حال، لا يبدو أن لها التأثير الذي يمكن توقعه (وأي تأثير ضروري بحيث تصبح السياسة ذات مغزى).

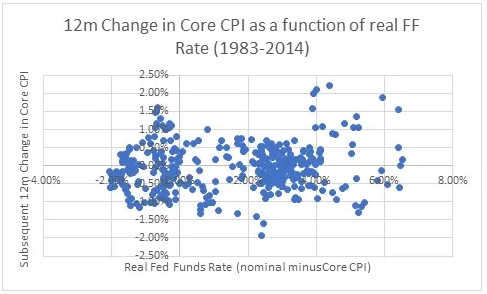

وفي الحقيقة، لا ينبغي أن يكون هذا مفاجئًا لأنه، خلال العقود الثلاثة الماضية، كان مستوى معدل السياسة الحقيقي (تعديل المعدل الاسمي هنا حسب مؤشر أسعار المستهلكين الأساسي، وليس العنوان الرئيسي) غير مرتبط تمامًا بالتغيير اللاحق في التضخم الأساسي.

تغيير لمدة 12 شهرًا في مؤشر أسعار المستهلك الأساسي.

إذن، لتلخيص الأمر: على مدى 40 عامًا على الأقل، لم يكن لمستوى معدلات السياسة الحقيقية أي تأثير ملحوظ على التغيرات في مستوى التضخم. ومع ذلك، فإن العقيدة الحالية للبنك المركزي هي أن الأسعار هي الشيء الوحيد المهم.

لقد أوقفت الرسم البياني عند عام 2014 لأن هذا هو الوقت الذي بدأت فيه تجربة جانون/ ساك، لكنها لا تغير أي شيء لتمتد إلى اليوم الحالي. في الواقع، كل ما تحصل عليه هو التسارع والتباطؤ الهائل في التضخم الأساسي الذي حدث قبل أن تؤثر أي تغييرات في أسعار الفائدة على النمو (نظرًا لأننا لم نشهد ركودًا بعد). لذا فهي في الواقع نتيجة ضمن نتيجة.

لن تكتمل أي ملاحظة حول كيفية إدارة بنك الاحتياطي الفيدرالي لسعر المال بدلاً من كميته دون الإشارة إلى أن الاقتصادي في الاحتياطي الفيدرالي في سانت لويس، دانيال إل ثورتون، أحد آخر علماء النقد المعروفين في الاحتياطي الفيدرالي حتى تقاعده، كتب: ورقة بحثية في عام 2012 بعنوان "السياسة النقدية: لماذا يكتسب المال أهمية بينما لا تحظى أسعار الفائدة بالقدر نفسه من الأهمية" [التشديد في العنوان الأصلي].

جادل الدكتور ثورنتون في هذا البحث البارز والمثير للجدل والذي تم تجاهله تمامًا، بأن البنك المركزي يجب أن يركز بالكامل تقريبًا على كمية المال، وليس سعره. بطبيعة الحال، يتوافق هذا مع وجهة نظري الخاصة، بالإضافة إلى أكثر من قرن من الأدلة في جميع أنحاء العالم على أن مستوى السعر مرتبط ارتباطًا وثيقًا بكمية المال.

لكي نكون منصفين، كان ارتباط التغييرات في إمداد الأموال ٢ بالتغيرات في مستوى السعر ضعيفًا أيضًا منذ منتصف التسعينيات لأسباب ناقشتها بإسهاب في مكان آخر. لكن على الأقل للمال تاريخ من الارتباط بالتضخم، في حين أن أسعار الفائدة ليست كذلك (إلا نتيجة التضخم، وليس كسبب لها)؛ علاوة على ذلك، يمكننا إعادة تأهيل الأموال عن طريق نمذجة سرعة النقود بشكل منفصل.

لا يبدو أن هناك أي طريقة لإعادة تأهيل سياسة أسعار الفائدة كأداة لمعالجة التضخم. فهذه الأداة لم تنجح، إنها لا تعمل، ولن تعمل.