الزخم الصعودي الذي يتّبعه اليورو منذ يوليو- على الصعيد الأساسي والفنّي- تبخّر هذا الأسبوع بعد أن فاجأ البنك المركزي الأوروبي الأسواق وعمد الى تخفيض معدّلات الفائدة بمقدار 25 نقطة أساسية. وفي ظلّ تواجد معدّل إعادة التمويل الرئيسي عند قاع تاريخي جديد- يساوي معدّل فائدة بنك الاحتياطي الفدرالي- تبدّد أي امتياز كان يتّمتع به اليورو مقابل عملات الملاذ الآمن، الأمر الذي انتقص من جاذبية العملة الموحّدة.

جاء موعد تقليص البنك المركزي الأوروبي للمعدّلات في وقت غريب، وسط توقع المشاركين في الأسواق على نطاق واسع عدم إضفاء أي تغيير على السياسة (قبيل الإجتماع، كانت هنالك نسبة 4.1% فقط تشير الى تقليص المعدّلات بمقدار 25 نقطة). بقي النمو ضعيفًا في الأشهر الأخيرة، على الرغم من تواجده فوق القيع؛ فمن المستبعد أن يكون هذا التخفيض هادف لمساعدة إيطاليا أو أسبانيا على سبيل المثال. مع ذلك، تظهر البيانات الألمانية الأخيرة- بلوغ القراءة الشهرية لمؤشر أسعار المستهلك -0.2% في أكتوبر- أنّ خطوة البنك المركزي الأوروبي المذكورة كانت الى حدّ ما ردّة فعل على تباطؤ الاقتصاد الألماني.

ومن المفارقات أنّ ضعف اليورو في الأسبوعين المنصرمين قد يساعد على تخفيف حدّة الضغوطات الإنكماشية التي بدأت تطال المنطقة: ستؤدّي العملة الأضعف الى ارتفاع تكاليف السلع المستوردة. علاوة على ذلك، ستجعل العملة الأضعف الصادرات الإقليمية تبدو أرخص ثمنًا بالنسبة الى الأجانب.

وفي الوقت عينه، من المحتمل تجاهل تأثيرات الدولار الأميركي على اليورو هذا الأسبوع. ساهم تقرير الناتج المحلي الإجمالي للفصل الثالث وتقرير الوظائف المتوافرة خارج القطاع الزراعي لشهر أكتوبر في تبديد تداعيات الشلل الذي أصاب الحكومة الأميركية، ما ولّد ارتفاعًا حادًا في عائدات سندات الخزانة الأميركية عند إقفال تجارات يوم الجمعة. ومع اتّباع العائدات الأميركية المنحى الصعودي الأسرع، يبدو وكأن الأسواق بدأت تميل الى ترجيح بروز تقليص للجولة الثالثة من التيسير الكمّي في ديسمبر. وعلى أثر هذه الأحداث واجتماع البنك المركزي الأوروبي، من الممكن أن يرسّخ اتّساع الفرق بين معدّلات الفائدة- التي تنخفض في منطقة اليورو وترتفع في الولايات المتّحدة- الضغوطات الهبوطية على اليورو/دولار خلال الأسابيع القادمة.

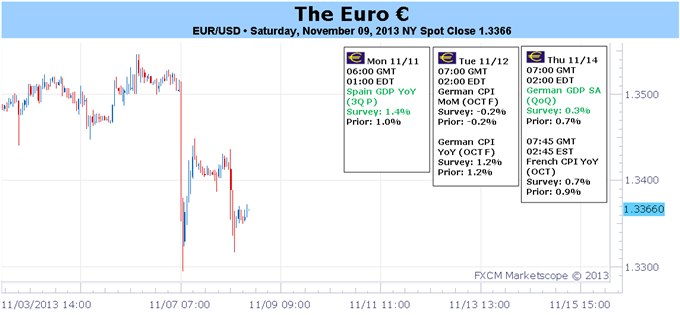

بالتطلّع قدمًا، ستصدر هذا الأسبوع بيانات عن ساحة منطقة اليورو من شأنها التأثير مباشرة على مشاعر السوق في أعقاب قرار فائدة البنك المركزي الأوروبي. ووسط تنامي حدّة المخاوف الإنكماشية، ستؤكّد قراءات الناتج المحلي الإجمالي للفصل الثالث التي ستصدر هذ الأسبوع (من بين غيرها من القراءات) هذه المخاوف أو تبدّدها، ما يتيح المجال أمام بروز نتائج إيجابية وسلبية بالنسبة الى اليورو.

يوم الثلاثاء، سيتمّ نشر القراءة النهائية لمؤشر أسعار المستهلك الألماني، وسيبقي تأكيد بلوغ المؤشر -0.2% الطريق مفتوح أمام اعتماد سياسات فضفاضة أكثر في المستقبل: أوضح قرار فائدة البنك المركزي الأوروبي بشكل ملحوظ رغبة المصرف بجعل السياسة تتمحور حول الوضع الألماني. من الضروري بالنسبة الى التجار الذين يعوّلون على انخفاض اليورو أن يروا استمرار رزوح البيانات الألمانية تحت وطأة الضغوطات.

أدّى تباطؤ التضخّم الإقليمي الى تزايد المخاوف بشكل سريع بسبب تداعياته على النمو: عادة ما يتزامن ضعف التضخّم في البلدان المتطوّرة مع تباطؤ في الطلبات. يوم الأربعاء، ستؤدّي سلّة قراءات النمو الى تبلور وجهات النظر هذه. تشير التوقعات الى تسجيل قراءات الناتج المحلي الإجمالي للفصل الثالث في فرنسا وألمانيا ومنطقة اليورو ككلّ نتائج ضعيفة في أفضل الأحوال.

هذذ السلبية باتت متوقّعة- في النهاية عمد المركزي الأوروبي الى تخفيض معدّلات الفائدة الرئيسية. لذلك، من المحتمل أن تكون المخاطر التي تعترض اليورو صعودية. وفي حين أصبحت آفاقنا للأجل المتوسط والبعيد المتعلّقة باليورو هبوطية أكثر، ينبغي علينا الحذر من المخاطر الصعودية خلال الأجل القريب.  EUR/USD الرسم البياني اليومي" title="EUR/USD الرسم البياني اليومي" width="680" height="315">

EUR/USD الرسم البياني اليومي" title="EUR/USD الرسم البياني اليومي" width="680" height="315">

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Italiano

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- Ελληνικά

- Svenska

- Suomi

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

المركزي الأوروبي وتقرير الوظائف الأميركية يعيقان مسار اليورو

تم النشر 11/11/2013, 18:27

المركزي الأوروبي وتقرير الوظائف الأميركية يعيقان مسار اليورو

EUR/USD:

أحدث التعليقات

جاري تحميل المقال التالي...

قم بتثبيت تطبيقاتنا

تحذير المخاطر: ينطوي التداول في الأدوات المالية و/ أو العملات الرقمية على مخاطر عالية بما في ذلك مخاطر فقدان بعض أو كل مبلغ الاستثمار الخاص بك، وقد لا يكون مناسبًا لجميع المستثمرين. فأسعار العملات الرقمية متقلبة للغاية وقد تتأثر بعوامل خارجية مثل الأحداث المالية أو السياسية. كما يرفع التداول على الهامش من المخاطر المالية.

قبل اتخاذ قرار بالتداول في الأدوات المالية أو العملات الرقمية، يجب أن تكون على دراية كاملة بالمخاطر والتكاليف المرتبطة بتداول الأسواق المالية، والنظر بعناية في أهدافك الاستثمارية، مستوى الخبرة، الرغبة في المخاطرة وطلب المشورة المهنية عند الحاجة.

Fusion Media تود تذكيرك بأن البيانات الواردة في هذا الموقع ليست بالضرورة دقيقة أو في الوقت الفعلي. لا يتم توفير البيانات والأسعار على الموقع بالضرورة من قبل أي سوق أو بورصة، ولكن قد يتم توفيرها من قبل صانعي السوق، وبالتالي قد لا تكون الأسعار دقيقة وقد تختلف عن السعر الفعلي في أي سوق معين، مما يعني أن الأسعار متغيرة باستمرار وليست مناسبة لأغراض التداول. لن تتحمل Fusion Media وأي مزود للبيانات الواردة في هذا الموقع مسؤولية أي خسارة أو ضرر نتيجة لتداولك، أو اعتمادك على المعلومات الواردة في هذا الموقع.

يحظر استخدام، تخزين، إعادة إنتاج، عرض، تعديل، نقل أو توزيع البيانات الموجودة في هذا الموقع دون إذن كتابي صريح مسبق من Fusion Media و/ أو مزود البيانات. جميع حقوق الملكية الفكرية محفوظة من قبل مقدمي الخدمات و/ أو تبادل تقديم البيانات الواردة في هذا الموقع.

قد يتم تعويض Fusion Media عن طريق المعلنين الذين يظهرون على الموقع الإلكتروني، بناءً على تفاعلك مع الإعلانات أو المعلنين. تعتبر النسخة الإنجليزية من هذه الاتفاقية هي النسخة المُعتمدَة والتي سيتم الرجوع إليها في حالة وجود أي تعارض بين النسخة الإنجليزية والنسخة العربية.

قبل اتخاذ قرار بالتداول في الأدوات المالية أو العملات الرقمية، يجب أن تكون على دراية كاملة بالمخاطر والتكاليف المرتبطة بتداول الأسواق المالية، والنظر بعناية في أهدافك الاستثمارية، مستوى الخبرة، الرغبة في المخاطرة وطلب المشورة المهنية عند الحاجة.

Fusion Media تود تذكيرك بأن البيانات الواردة في هذا الموقع ليست بالضرورة دقيقة أو في الوقت الفعلي. لا يتم توفير البيانات والأسعار على الموقع بالضرورة من قبل أي سوق أو بورصة، ولكن قد يتم توفيرها من قبل صانعي السوق، وبالتالي قد لا تكون الأسعار دقيقة وقد تختلف عن السعر الفعلي في أي سوق معين، مما يعني أن الأسعار متغيرة باستمرار وليست مناسبة لأغراض التداول. لن تتحمل Fusion Media وأي مزود للبيانات الواردة في هذا الموقع مسؤولية أي خسارة أو ضرر نتيجة لتداولك، أو اعتمادك على المعلومات الواردة في هذا الموقع.

يحظر استخدام، تخزين، إعادة إنتاج، عرض، تعديل، نقل أو توزيع البيانات الموجودة في هذا الموقع دون إذن كتابي صريح مسبق من Fusion Media و/ أو مزود البيانات. جميع حقوق الملكية الفكرية محفوظة من قبل مقدمي الخدمات و/ أو تبادل تقديم البيانات الواردة في هذا الموقع.

قد يتم تعويض Fusion Media عن طريق المعلنين الذين يظهرون على الموقع الإلكتروني، بناءً على تفاعلك مع الإعلانات أو المعلنين. تعتبر النسخة الإنجليزية من هذه الاتفاقية هي النسخة المُعتمدَة والتي سيتم الرجوع إليها في حالة وجود أي تعارض بين النسخة الإنجليزية والنسخة العربية.

© 2007-2025 - كل الحقوق محفوظة لشركة Fusion Media Ltd.