الناتج المحلي الإجمالي ينقذ الأسهم الصينية ولا يؤثر على التضخم الصيني – تعرضت الأسهم الصينية لانخفاض يوم أمس الاثنين بعد أن تراجع مؤشر شنغهاي المركب بنسبة 7.7٪ بعد أن شددت الهيئات المنظمة لأسواق الأوراق المالية الصينية القيود المفروضة على حسابات التداول باستخدام الهامش. ومع ذلك فإن الأسهم قد عادت للارتفاع بعد أن أعلنت الحكومة أن الناتج المحلي الإجمالي قد ارتفع بنسبة 7.4٪ هذا العام، بارتفاع طفيف عن التوقعات بتسجيل ارتفاع بنسبة 7.3٪. وكانت مبيعات التجزئة لشهر ديسمبر قد جاءت متماشية مع التوقعات مسجلة 12٪ على أساس سنوي كما تفوق الإنتاج الصناعي عن التوقعات مسجلا 7.9٪ على أساس سنوي. وبناء على ذلك فإن جميع هذه الأرقام الجيدة قد نجحت في استعادة بعض الثقة، جنبا إلى جنب مع التصريحات التي أدلى بها مسئولين من الهيئات المنظمة بأنهم لا يحاولون قمع سوق الأسهم وإنما يحاولون فقط "حماية حقوق المستثمرين ودعم النمو الصحي للتداول باستخدام الهامش". ومن الرائع أن السلطات الصينية قد استطاعت الوصول إلى المستوى المستهدف للناتج المحلي الإجمالي عند 7.5٪ في الوقت الذي تواصل فيه تدابير الإصلاح التي تستهدف نظام صيرفة الظل والتمويل الحكومي المحلي وسوق العقارات. ومع ذلك فمن الواضح أن زخم النمو يتباطأ كما أن أسعار المنتجين تتراجع بقوة في الأراضي الانكماشية وأن الدافع الانكماشي النابعة من الصين من غير المرجح أن يتراجع في أي وقت قريب. ولذلك فإنه في حين أن الأسهم الصينية قد تعافت فإنه من المرجح أن يظل تأثير الصين سلبيا على السياسة النقدية العالمية. وما زال من المرجح أن نرى هذا العام "حروب عملات" ناجمة عن انتشار تأثير السياسة النقدية المحلية إلى الساحة الدولية.

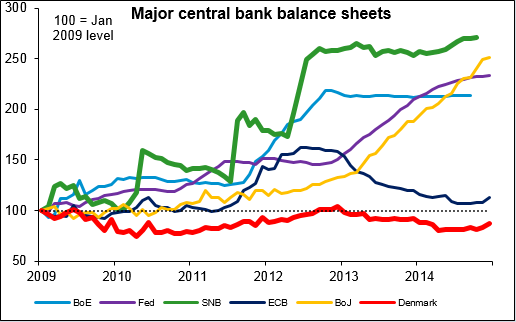

ضغوط على ربط سعر الكرونة الدنمركية – أدت الخطة المفاجئة من جانب البنك المركزي السويسري الأسبوع الماضي بإنهاء الحد الأدنى لسعر صرف الفرنك السويسري مقابل اليورو إلى إلقاء ضغوط على الكرونة الدنمركية على نطاقها الثابت أمام اليورو عند ±0.25% والتي تسجل حاليا 7.46038. ويذكر أن الدنمرك قد قامت أمس بخفض أسعار الفائدة بمقدار 15 نقطة أساس من أجل الدفاع عن ربط العملة، علاوة على انخفاض سعر الفائدة على الودائع بشكل أكبر في المنطقة السلبية ووصولها إلى -0.2٪ كما أن سعر الفائدة على الإقراض يسجل الآن بالكاد مستوى إيجابيا عند 0.05٪. وكانت الدنمرك قد سجلت فائض حساب جاري بلغت نسبته 7.2٪ من الناتج المحلي الإجمالي في العام الماضي كما بلغ عجز الموازنة 0.75٪ من الناتج المحلي الإجمالي، وهو رقم منخفض وفقا للمعايير الأوروبية. وفي ظل تمتع الدنمرك بتصنيف ائتماني لسنداتها من أعلى مرتبة "ايه ايع ايه" فإنه ليس من المستغرب أن ترتفع العملة الدنمركية. فهل يمكن أن يكون ربط عملتها باليورو في خطر أيضا؟ الإجابة نعم فمن الممكن أن يكون هناك خطر، ولكن هذا الخطر أقل من سويسرا. فأولا، ظل ربط الكرونة الدنمركية باليورو مستمرا لأكثر من 30 عاما (كانت الكرونة الدنمركية مرتبطة في البداية بالمارك الألماني في عام 1982)، مقابل أقل من أربع سنوات كان فيها الفرنك السويسري مرتبطا باليورو. وثانيا، لم يشهد الدنمرك هذا النوع من التدفقات التي تشهدها سويسرا، وبالتالي فإن ميزانية البنك المركزي الدنمركي لم تتضخم مثلما هو الحال بالنسبة لميزانية البنك المركزي السويسري. وبناء على ذلك فعلى الرغم من إنني أتوقع أن تشهد الكرونة الدنمركية مزيدا من الضغوط الصعودية إلا إنني لا أتوقع أن يتخلى البنك المركزي الدنمركي عن ربط الكرونة الدنمركية باليورو والذي وصفه وزير الاقتصاد الدنمركي بأنه "في مأمن". ومع ذلك فإنني أعترف أنني لم أتوقع أيضا تخلي البنك المركزي السويسري عن ربط عملته باليورو.