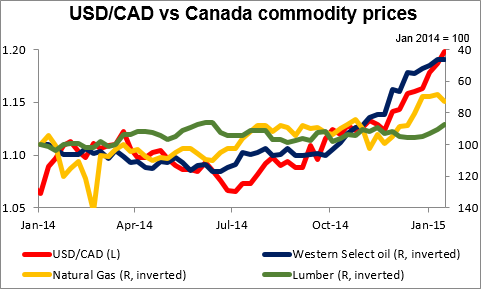

اختراق زوج الدولار دولار لمستوى 1.20 بعد المبيعات المخيبة للآمال وانخفاض أسعار السلع. تمكن زوج الدولار الأمريكي/الدولار الكندي أخيرا من اختراق حاجز 1.20 مساء أمس في أعقاب تسجيل مبيعات التصنيع لقراءة مخيبة للآمال فضلا عن مزيد من التراجع لأسعار صادرات كندا من السلع الأساسية. ويذكر أن مبيعات التصنيع قد سجلت انخفاض بنسبة 1.4٪ على أساس شهري في نوفمبر بزيادة حادة عن الانخفاض بنسبة ناقص 0.6٪ في أكتوبر وبأقل من توقعات السوق. وسجلت المبيعات انخفاضا في 16 صناعة من أصل 21 صناعة، وجاء على رأس القائمة الانخفاض بنسبة 5.9٪ في السيارات وقطع الغيار. ونظرا لأن التصنيع يمثل نسبة 10.8٪ من الناتج المحلي الإجمالي فإن هذا الانخفاض يضعف نمو الناتج المحلي الإجمالي. وبالإضافة إلى ذلك، واصلت أسعار السلع التصديرية الرئيسية لكندا انخفاضها. ولم يتوقف الأمر على انخفاض أسعار النفط فحسب وإنما انخفضت أيضا أسعار الغاز الطبيعي والخشب. وكان سعر الخشب قد انخفض بنسبة 11٪ عن أعلى مستوياته التي سجلها في أوائل ديسمبر، في حين انخفض الغاز الطبيعي بنسبة 9.5٪ يوم أمس فقط ومسجلا انخفاضا بنحو 35٪ عن أعلى مستوياته التي سجلها في شهر نوفمبر. ويمهد ذلك الطريق لخلفية حذرة في اجتماع بنك كندا اليوم (انظر السطور التالية). وتتوقع السوق بالفعل فرصة لخفض طفيف (7 نقاط اساس) بحلول نهاية العام، وهو ما يأتي على النقيض من توقعات التشديد للسياسة النقدية في الولايات المتحدة. وأعتقد أن زوج الدولار الأمريكي/الدولار الكندي يمكن أن يشهد مزيدا من الارتفاع.

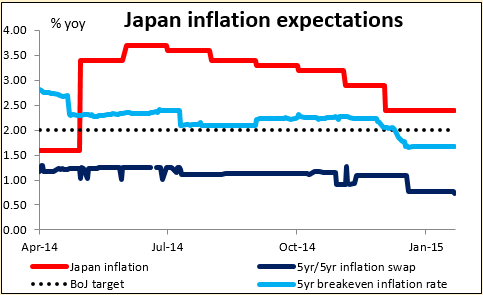

خفض بنك اليابان توقعاته للتضخم للسنة المالية المقبلة التي تبدأ في شهر ابريل إلى 1٪ من حوالي 2٪، وهو ما يعد بمثابة اعتراف بأن البنك لن يبلغ مستوى 2% المستهدف والذي كان من المفترض أن يبلغه بحلول ذلك الوقت. ومع ذلك فإن البنك ما يزال يصر على أنه سيصل إلى هذا المستوى المستهدف خلال السنة المالية التالية. ويزيد ذلك من احتمال لجوء البنك على مزيد من التحفيز في مرحلة ما في المستقبل. ومن ناحية أخرى، ربما يعني ذلك أن البنك سيتوقف عن محاولة رفع التضخم، على الأقل في الوقت الراهن. ويذكر أن كوزو ياماموتو، وهو خبير بارز في شؤون السياسة النقدية في الحزب الديمقراطي الليبرالي الحاكم، قد قال مؤخرا إن تأثير تيسير السياسة النقدية الذي قام به بنك اليابان في أكتوبر الماضي من المفترض أن يبدأ في تعزيز الاقتصاد بحاول هذا الصيف. وقال ياماموتو في مقابلة أجرتها معه رويترز مؤخرا "ما الذي يمكن أن يفعله بنك اليابان أكثر من ذلك؟ أعتقد أن البنك المركزي يمكنه تأجيل اتخاذ أي إجراءات جديدة وتبني موقف الانتظار والترقب في الوقت الراهن". ويستقر سعر فائدة مقايضة مشتقات التضخم لأجل 5 سنوات/لأجل 5 سنوات في اليابان حاليا عند 0.75% في حين يبلغ التضخم المحقق للتعادل 1.68%، مما يظهر أن السوق لا تعتقد أن بنك اليابان سيبلغ هذا المستوى المستهدف في السنوات الخمس المقبلة. وبناء على ذلك فإنني أعتقد أنه من المرجح أن تتوقع السوق المزيد من التيسير من جانب بنك اليابان مما سيؤدي على إبقاء الين الياباني تحت الضغط.

والسؤال المهم هو ما إذا كان العجز الواضح لبنك اليابان عن رفع التضخم حتى الآن سيقنع البنك على أن يحذو حذو البنك المركزي السويسري والتخلي عن محاولته للسيطرة على السوق. وسيكون ذلك بمثابة صدمة هائلة للغاية للنظام النظام المالي العالمي؛ فاليابان تشتهر بكونها المكان الذي يفعل فيه المسئولين كل ما في وسعهم لتجنب "الارتباك" المخيف في السوق، وبناء على ذلك فإنني لا أتوقع أن يتخذ البنك مثل هذه الخطوة الراديكالية. ولكن في الوقت نفسه يجب القول إن سويسرا لم تكن تشهر هي الأخرى بأنها مرتع للسياسة النقدية التجريبية.

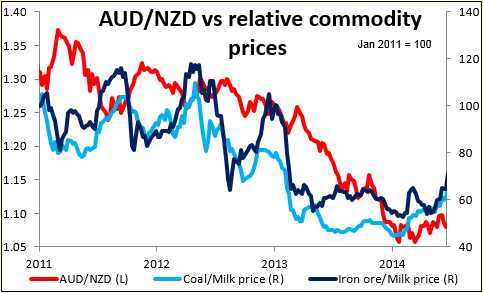

انخفاض حاد للدولار النيوزيلندي بعد انخفاض التضخم. انخفضت الأسعار بنسبة 0.2% على أساس ربع سنوي في الربع الرابع مما دفع معدل التضخم على أساس سنوي للانخفاض إلى 0.8% من 1% في الشهر السابق. ومع ذلك فإنني ما زلت أشعر تجاه الدولار النيوزيلندي بقدر أكبر من التفاؤل مقارنة بعملات السلع الأخرى. ويذكر أن مزاد الحليب الذي أجري يوم أمس قد سجل سعرا مرتفعا للمزاد الثاني على التوالي. ويأتي ذلك في تناقض صارخ مع أداء السلع الصناعية في الآونة الأخيرة. وقد يشهد زوج الدولار النيوزيلندي/الدولار الأمريكي انخفاضا، ولكن هذا هو ما سيشهده أيضا زوج الدولار الأسترالي/الدولار الأمريكي من وجهة نظري.