بلو أول تتسبب في إفلاس مقرض الرهن العقاري البريطاني سينشري

يبدو أن الإقبال على الرافعة المالية في سوق الأسهم في الوقت الحالي لا يتوقف. تقول وكالة بلومبرج: ”يتجه المُغامرون من الأفراد - الذين لم يردعهم التوتر الأخير في وول ستريت بشأن الذكاء الاصطناعي والعملات الرقمية - إلى الشراء، حيث يضخون أموالاً بالاستدانة تقترب من 100 مليار دولار، في حين أن الرهانات المتشائمة في السوق ضعيفة“.

وكما يوضح "روشير شارما" فإنه "كلما طال أمد الاتجاه الصعودي، زاد شعور المستثمرين بالجرأة للشراء عند أي تراجع. يعود تاريخ الإنقاذ إلى أول عملية إنقاذ لبنك أمريكي كبير في عام 1984، وأول تعهد صريح من الاحتياطي الفيدرالي بدعم سوق الأسهم في عام 1987. ومنذ ذلك الحين، أصبحت عمليات الإنقاذ أكثر سخاءً وتلقائيةً، مما شجع على المزيد من جنون المضاربة وارتفاع تقييمات السوق بشكل مطرد. وأصبح المستثمرون ينظرون إلى المخاطر على أنها غير متماثلة، مع وجود سقف حكومي للخسائر وعدم وجود حد للمكاسب."

ولكن هناك إشارات متزايدة داخل سوق الأسهم تشير إلى أن نجاح نظام BTFD ربما لا يكون ناجحًا في المستقبل كما كان في الماضي.

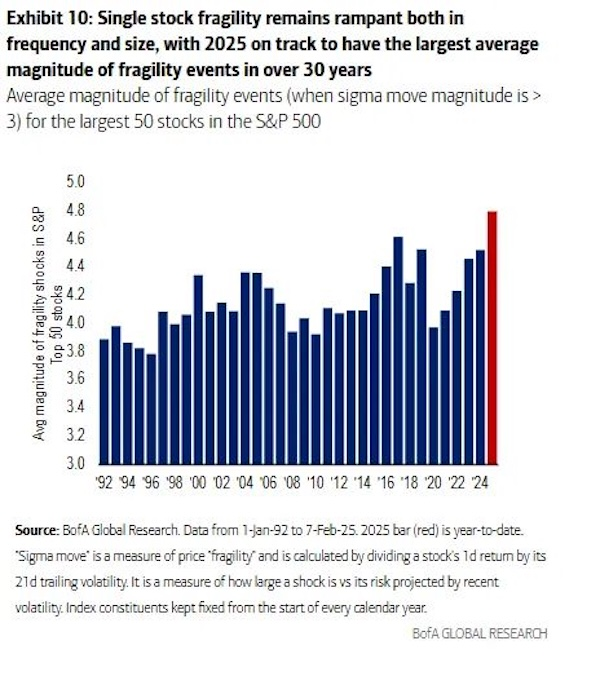

فوفقًا لبلومبرج، "يؤدي عدم الاستقرار المتزايد بين بعض أكبر الأسهم الأمريكية إلى ارتفاع مقياس "هشاشة" السهم إلى مستويات قياسية، مع تعرض السوق بشكل متزايد لأنماط متقلبة بين مجموعات الأسهم كما حدث أثناء فقاعة الدوت كوم في أواخر التسعينيات.

وعلاوة على ذلك، فإن "التأثيرات المضاعفة لبرنامج "ديب سيك" قد بدأت للتو في الانتشار إلى الخارج. وكما كتب بيتر جارنري، "إذا انتصر الذكاء الاصطناعي مفتوح المصدر، وأمكن ابتكار المزيد من القدرات لزيادة الكفاءة في نماذج الذكاء الاصطناعي، فإن الفرضية القائلة بأن الذكاء الاصطناعي لن يكون ممكنًا إلا مع وحدات معالجة الرسومات الأكثر قوة من أي وقت مضى انفيديا (NASDAQ:NVDA) ستنهار."

في الوقت نفسه، بدأت العديد من البدائل لأسهم العظماء السبعة تبدو أكثر جاذبية. وكتب لويس فينسنت-جيف أنه ”قبل بضعة أشهر فقط، كان التصور السائد هو أن المكان الوحيد لتوظيف رأس المال بأمان هو حفنة من الأسماء التكنولوجية الأمريكية الكبرى والذهب. وبالانتقال سريعًا إلى اليوم، يمكن للمرء أن يستثمر في سندات الخزانة الأمريكية، وديون وأسهم دول أمريكا اللاتينية، والأسهم الصينية، والأسهم الأوروبية، وأصول البنية التحتية، والسلع. وفجأة، أصبح المشهد الاستثماري أكثر إثارة للاهتمام مما كان عليه في أي وقت مضى.“