اللجنة الفدرالية للسوق المفتوح في الولايات المتحدة يوم الأربعاء أصدرت محاضر جلسات سبتمبر، التي أظهر الفروقات في وجهات النظر بين مسؤولو الاحطياطي الفدرالي حول توقيت رفع الفائدة المقبل. "الدوفيشيون"، كالعادة، حذرون: مؤشر أسعار المستهلك باقي تحت المستوى المستهدف 2%، و لا توجد مؤشرات تدل على أن نمو الرواتب يزيد من ضغوط التضخم. الحجج لصالح رفع الفائدة، تكون كالمعتاد: الاقتصاد ينمو بشكل واثق، و يجب أن نستبق التضخم. كذلك بعض أعضاء "FOMC" قلقون حيال التأخير، حيث إنه قد يأثر سلبياً على السمعة و الثقة بالاحطياطي الفدرالي. إني أرى، أن الخوف من عدم تحقيق الموتقع سوف تكون الحجة الأساسية لصالح رفع الفائدة في ديسمبر، كما حصل في العام الماضي. و لكن هذا الرفع قد يتحول لمجرد أدات للحد من الركود مستقبلاً.

الاحطياطي الفدرالي يتوقع تسارع زخم نمو الناتج الاجمالي المحلي في النصف الثاني من العام، على الرغم من الانخفاض في تقييم النمو الاقتصادي على المدى المتوسط و الطويل. في بداية الشهر صندوق النقد الدولي غيّر التوقعات حول زخم نمو الاقتصاد الأمريكي إلى الأسوء بشكل حاد، من 2.2% إلى 1.6%، ما أقل من المتوقع 1.9% من قبل أعضاء الجنة الفدرالية للسوق المفتوح "FOMC". على أرض الواقع نمو الناتج الإجمالي المحلي خلال الربع الأول و الثاني يساوي 1.1% و 1.4%. هل يقرر الاحطياطي الفدرالي رفع الفائدة في حال، إذا لم تتحقق التوقعات حول النمو الاقتصادي؟ على الأغلب، نعم. لقد زادت التوقعات عن حدها بكثير. السؤال هنا، هل سوف يضطر لاحقاً أن يخفضها كما فعل المركزي النيوزلندي. البنك الاحطياطي النيوزلندي أصبح أول منظم يلجئ إلى رفع الفائدة بعد الأزمة المالية عام 2008. النمو الاقتصادي البطيئ إضافةً إلى انخفاض معدلات التضخم أجبروا البنك النيوزلندي إلى عكس السياسة المتبعة 180 درجة.

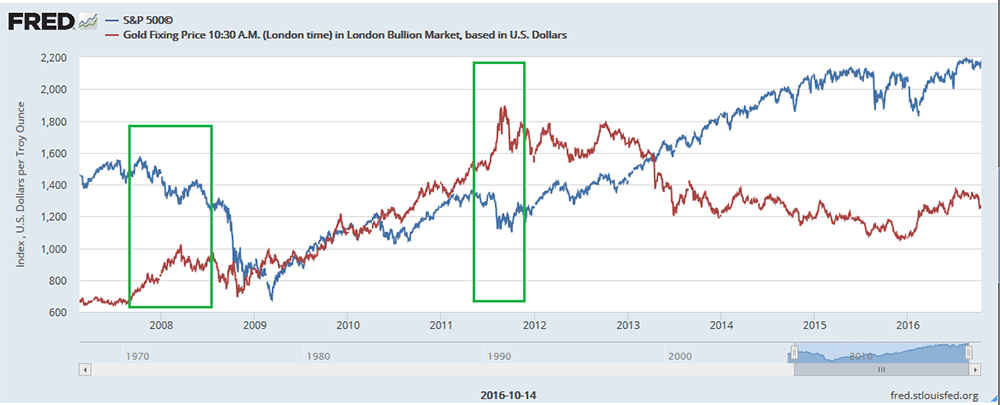

بعد أزمة 2008 الكثير من الدول لم تستطع إعادة التضخم إلى قيم ما قبل الأزمة، أما في اليابان و أوربا إلى حد الآن نلاحظ العمليات الانكماشية. زيادة السيولة الغير خاضعة للرقابة، بدلاً من التضخم الحقيقي، أدت إلى التضخم المخفي و تكوّن فقاعات مالية في أسواق السندات و الأسهم. تشديد السياسات النقدية تمارس الضغط على تلك الفقاعات. من الرسم البياني واضح، أن سوق الأسهم و الذهب غالباً يتحركان في اتجاه معاكس: في حال انخفاض مؤشرات سوق الأسهم، الذهب يبدأ يلعب دور الأصول الوقائية.

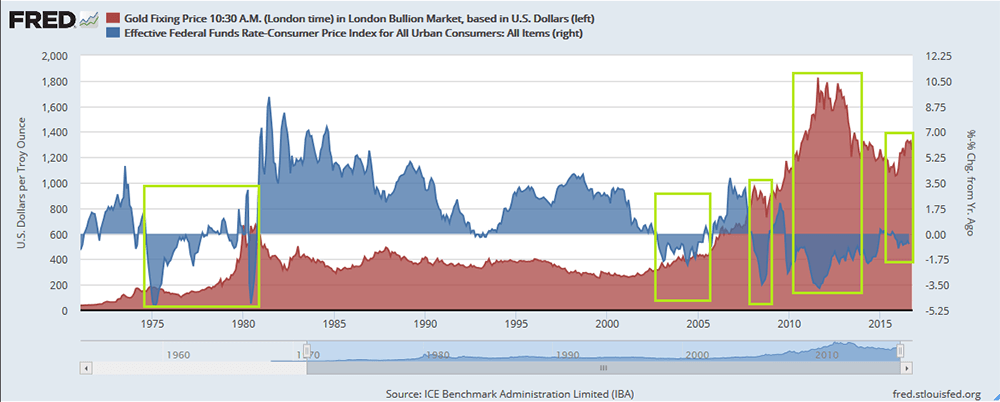

الاقتصاد سوف يدخل في حالات ركود من دون حقناً مالية و الاحطياطي الفدرالي سيضطر إلى تشغيل مكنات الطباعة من أجل التعامل مع الركود التضخمي. المعدلات العالية للتضخم سوف تكون مصطحبا مع انكماش النشاط التجاري، أما الفائدة السلبية الحقيقية ستذهب بعيداً عن القيم المحايدة، ما يؤدي إلى ظهور البيئة المناسبة لنمو الذهب. على الرسم البياني نلاحط العلاقة السلبية بين الفائدة الحقيقية للاحطياطي الفدرالي الامريكي و أسعار الذهب. خلال كل الفترات منذ عام 1970 انخفاض الفائدة الحقيقية دائماً مصطحب بنمو أسعار المعدن الأصفر.

يرفع الاحطياطي الفدرالي الفائدة في ديسمبر أم لا، في أي حال الذهب مستمر في النمو، السؤال هنا، ما هو عمق الركود القادم. العالم سوف يدخله بفائدة قيلية لم يكن لها مثيل.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Italiano

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- Ελληνικά

- Svenska

- Suomi

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

رفع الفائدة من قبل الاحطياطي الفدرالي في العام الجاري لن يأتي بشيئ جديد بالنسبة للذهب

بواسطةAlpari

تم النشر 19/10/2016, 09:14

رفع الفائدة من قبل الاحطياطي الفدرالي في العام الجاري لن يأتي بشيئ جديد بالنسبة للذهب

أحدث التعليقات

جاري تحميل المقال التالي...

قم بتثبيت تطبيقاتنا

تحذير المخاطر: ينطوي التداول في الأدوات المالية و/ أو العملات الرقمية على مخاطر عالية بما في ذلك مخاطر فقدان بعض أو كل مبلغ الاستثمار الخاص بك، وقد لا يكون مناسبًا لجميع المستثمرين. فأسعار العملات الرقمية متقلبة للغاية وقد تتأثر بعوامل خارجية مثل الأحداث المالية أو السياسية. كما يرفع التداول على الهامش من المخاطر المالية.

قبل اتخاذ قرار بالتداول في الأدوات المالية أو العملات الرقمية، يجب أن تكون على دراية كاملة بالمخاطر والتكاليف المرتبطة بتداول الأسواق المالية، والنظر بعناية في أهدافك الاستثمارية، مستوى الخبرة، الرغبة في المخاطرة وطلب المشورة المهنية عند الحاجة.

Fusion Media تود تذكيرك بأن البيانات الواردة في هذا الموقع ليست بالضرورة دقيقة أو في الوقت الفعلي. لا يتم توفير البيانات والأسعار على الموقع بالضرورة من قبل أي سوق أو بورصة، ولكن قد يتم توفيرها من قبل صانعي السوق، وبالتالي قد لا تكون الأسعار دقيقة وقد تختلف عن السعر الفعلي في أي سوق معين، مما يعني أن الأسعار متغيرة باستمرار وليست مناسبة لأغراض التداول. لن تتحمل Fusion Media وأي مزود للبيانات الواردة في هذا الموقع مسؤولية أي خسارة أو ضرر نتيجة لتداولك، أو اعتمادك على المعلومات الواردة في هذا الموقع.

يحظر استخدام، تخزين، إعادة إنتاج، عرض، تعديل، نقل أو توزيع البيانات الموجودة في هذا الموقع دون إذن كتابي صريح مسبق من Fusion Media و/ أو مزود البيانات. جميع حقوق الملكية الفكرية محفوظة من قبل مقدمي الخدمات و/ أو تبادل تقديم البيانات الواردة في هذا الموقع.

قد يتم تعويض Fusion Media عن طريق المعلنين الذين يظهرون على الموقع الإلكتروني، بناءً على تفاعلك مع الإعلانات أو المعلنين. تعتبر النسخة الإنجليزية من هذه الاتفاقية هي النسخة المُعتمدَة والتي سيتم الرجوع إليها في حالة وجود أي تعارض بين النسخة الإنجليزية والنسخة العربية.

قبل اتخاذ قرار بالتداول في الأدوات المالية أو العملات الرقمية، يجب أن تكون على دراية كاملة بالمخاطر والتكاليف المرتبطة بتداول الأسواق المالية، والنظر بعناية في أهدافك الاستثمارية، مستوى الخبرة، الرغبة في المخاطرة وطلب المشورة المهنية عند الحاجة.

Fusion Media تود تذكيرك بأن البيانات الواردة في هذا الموقع ليست بالضرورة دقيقة أو في الوقت الفعلي. لا يتم توفير البيانات والأسعار على الموقع بالضرورة من قبل أي سوق أو بورصة، ولكن قد يتم توفيرها من قبل صانعي السوق، وبالتالي قد لا تكون الأسعار دقيقة وقد تختلف عن السعر الفعلي في أي سوق معين، مما يعني أن الأسعار متغيرة باستمرار وليست مناسبة لأغراض التداول. لن تتحمل Fusion Media وأي مزود للبيانات الواردة في هذا الموقع مسؤولية أي خسارة أو ضرر نتيجة لتداولك، أو اعتمادك على المعلومات الواردة في هذا الموقع.

يحظر استخدام، تخزين، إعادة إنتاج، عرض، تعديل، نقل أو توزيع البيانات الموجودة في هذا الموقع دون إذن كتابي صريح مسبق من Fusion Media و/ أو مزود البيانات. جميع حقوق الملكية الفكرية محفوظة من قبل مقدمي الخدمات و/ أو تبادل تقديم البيانات الواردة في هذا الموقع.

قد يتم تعويض Fusion Media عن طريق المعلنين الذين يظهرون على الموقع الإلكتروني، بناءً على تفاعلك مع الإعلانات أو المعلنين. تعتبر النسخة الإنجليزية من هذه الاتفاقية هي النسخة المُعتمدَة والتي سيتم الرجوع إليها في حالة وجود أي تعارض بين النسخة الإنجليزية والنسخة العربية.

© 2007-2024 - كل الحقوق محفوظة لشركة Fusion Media Ltd.