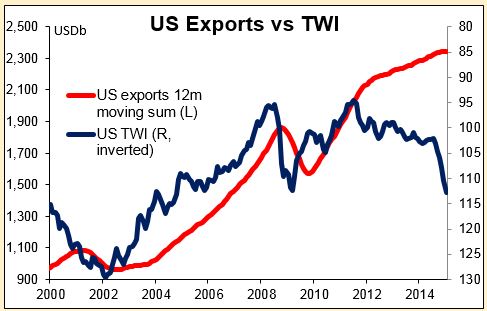

لم يكن الدولار موضوع كبير للنقاش في اجتماع شهر يناير. ولم يتم ذكره في البيان الذي أعقب الاجتماع؛ ولم يكن هناك سوى إشارة غامضة عن "لتطورات الدولية" والتي ربما كانت تشير إلى الانتخابات اليونانية بقدر إشارتها للدولار. وبالنظر إلى المحضر، فقد رأي الأعضاء أنه سيكون "مصدرا مستمرا لإعاقة الصادرات الأمريكية الصافية، وأشار عدد قليل من المشاركين لخطر أن الدولار قد يشهد مزيدا من الارتفاع". ومع ذلك فإن الصادرات في الولايات المتحدة لا تشكل سوى 13٪ من الناتج المحلي الإجمالي كما أن صافي الصادرات يمثل نسبة 2.8٪، وهي نسبة قد تكون كبيرة بما يكفي لتبرير إجراء بعض المناقشات ولكنها ليست عاملا حاسما في تحديد السياسة. وعلى الرغم من أن الشركات الضخمة في مؤشر ستاندرد آند بورز 500 تشكو مر الشكوى وتتذمر من الدولار إلا أن ذلك الارتفاع للدولار لا يمثل مصدرا كبيرا للقلق بالنسبة لمطعم البيتزا العادي أو لصالون الحلاقة. وكان بعض المشاركين قد أشاروا أيضا إلى أن قوة الدولار ستعوض تأثير انخفاض أسعار الفائدة الحقيقية إلى حد ما. ويمكن أن تؤدي هذه الظاهرة إلى تباطؤ وتيرة النمو في التشديد ولكن من غير المرجح أن تعارضها بالكامل.

من غير المرجح أن تتفوه يلين بأي شيء حول قيمة الدولار أو "حرب العملات". الدولار هو شأن من شئون وزارة الخزانة، وليس مجلس الاحتياطي الفيدرالي، ونادرا ما يدلي مسئولي مجلس الاحتياطي الفيدرالي بتصريحات بشأن ذلك. وإذا ما تم سؤال يلين عن "حرب العملات" فإنها من المرجح أن ترفض هذه الفكرة قائلة إن ضعف العملات الأجنبية ليس سوى مجرد أثر من آثار السياسات النقدية التي يتم اتخاذها لدعم الطلب المحلي في بلدان أخرى. وبقدر ما تساعد هذه السياسات في إنعاش النمو العالمي فإنها جيدة أيضا بالنسبة للولايات المتحدة. ومن الصعب أن تقول يلين أي شيء خلاف ذلك، نظرا لأن مجلس الاحتياطي الفيدرالي نفسه قد لجأ إلى برنامج تيسير كمي ضخم لفترة طويلة.

فلنترقب قدرا كبيرا من التقلب. تميل الجلسات التي تعقد في أيام اجتماعات اللجنة الفيدرالية للسوق المفتوحة لأن تكون أكثر تقلبا من الأيام العادية، كما تميل الجلسات التي تعقد في أيام اجتماعات اللجنة الفيدرالية للسوق المفتوحة التي يعقبها مؤتمر صحفي لأن تكون أكثر تقلبا من الجلسات التي تعقد في أيام اجتماعات اللجنة الفيدرالية للسوق المفتوحة التي لا يعقبها مؤتمر صحفي. فلنستعد لتحركات ضخمة!