عاجل: مفاجآت قوية في بيانات التوظيف الأمريكية.. وحركة قوية بالأسواق

تمت ترجمة هذا المقال من اللغة الإنجليزية بتاريخ 08/01/2021

تمت كتابة هذا المقال حصرياً لموقع Investing.com

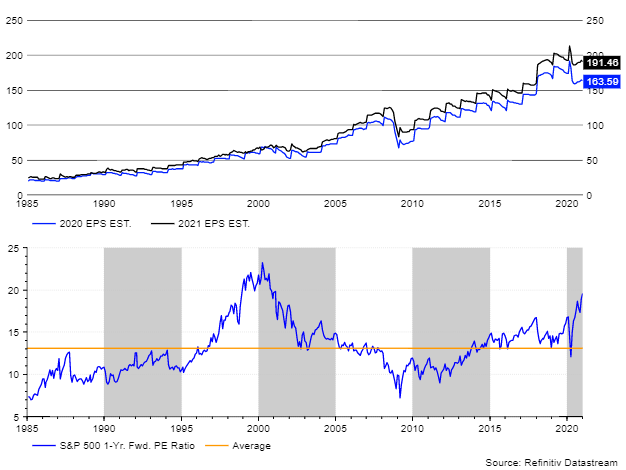

وصلت تقييمات الأسهم إلى أعلى مستوى لها منذ عصر الـ (دوت كوم) الشهير، حيث تم تداول مؤشر إس إن بي 500 عند 19.6 ضعف تقديرات أرباح عام 2022 البالغة 191.40 دولار، وفقاً لبيانات عملاق خدمة المعلومات المالية (ريفينيتيف). وهذا أيضاً أعلى بكثير من المتوسط طويل الأمد منذ عام 1985 البالغ 13.1 ضعفاً. يشير هذا إلى أن المؤشر باهظ الثمن.

بغض النظر عما يعتقده أي شخص، فإننا حالياً في فقاعة. لكن الأمر سيستغرق الكثير قبل الوصول إلى نفس مستويات تقييم عام 2000. في ذلك الوقت، وصل مؤشر (إس إن بي 500) إلى نسبة ربحية P/E تبلغ حوالي 23.5. قم بتطبيق تقديرات الأرباح الحالية البالغة 191.40 دولار للسهم على ذلك، وسيحتاج مؤشر الأسهم إلى 4,497 نقطة. أي أن عليه أن يرتفع بشكل إضافي وبنسبة 15٪ من مستوى إغلاق يوم أمس الخميس، والبالغ 3,803 نقطة.

ارتفع مؤشر (إس إن بي 500) بشكل كبير من أدنى مستوياته في مارس. ولو أستمر في التقدم إلى 4,500 نقطة، فإن ذلك سيعني أنه تضاعف منذ ذلك الحين. لقد تحققت المكاسب الكبيرة لسوق الأسهم خلال 2020 لهذا العام في أعقاب توسعات متعددة. فلقد تم دفع نسبة الربحية P/E إلى الأعلى من خلال انخفاض أسعار الفائدة، بعد أن أتبع بنك الاحتياطي الفيدرالي سياسة نقدية متساهلة غير مسبوقة، مصحوبة بحوافز مالية من طرف الحكومة.

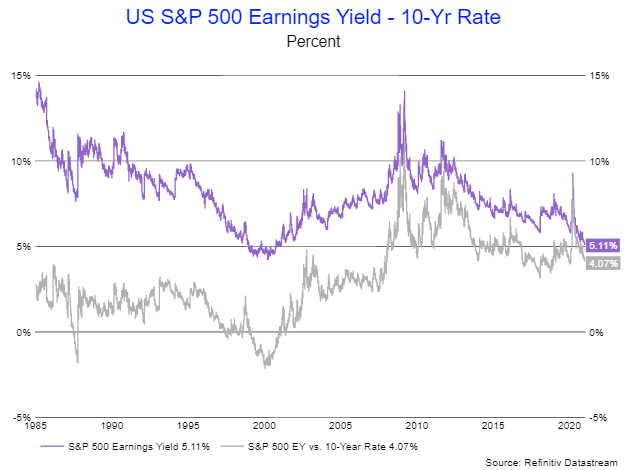

وقد أدى ذلك بالمستثمرين إلى التحرك بعيداً على منحنى المخاطرة، في سعيهم للبحث عن العوائد. وهو ما أدى إلى ارتفاع مؤشر (إس إن بي 500) وبالتالي دفع عائد أرباحه إلى أدنى مستوى له منذ أوائل عام 2000. ويبلغ هذا العائد حالياً 5.1٪. في عام 2000، كان العائد قد سقط إلى قاع عند 4.25٪ تقريباً.

الأمر المخيف بشأن التحرك الحالي إلى الأعلى هو أنه قد يكون هناك المزيد في المستقبل، لأن المضاعفات، من الناحية النظرية، يمكن أن تمتد أكثر. وعند مقارنة عائد أرباح مؤشر (إس إن بي 500) بعائد سندات الـ 10 سنوات التي تصدرها الحكومة الأمريكية، نرى أن مؤشر الأسهم يتم تداوله بعلاوة قدرها 4.1. وفي عام 2000، تداول عائد الأرباح بخصم بلغ 2٪ مقارنة بهذه السندات المعيارية. هذا يُظهر مدى الوفرة التي مر بها المؤشر في أواخر التسعينيات.

لكن إلى حد ما، كان الأمر مختلفاً في أواخر التسعينيات لأن أسعار الفائدة على السندات حينها كانت أعلى بكثير، وبلغت 4 و 5 و 6٪. ولكن منذ عام 2010، لم تتجاوز أسعار الفائدة على السندات الـ 4٪.

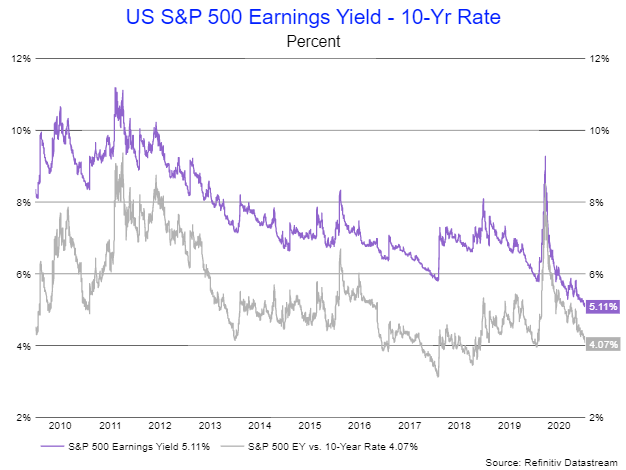

وعند النظر إلى السوق بناءً على أسعار اليوم، من السهل أن نرى أن الأسهم لم تعد رخيصة. إن عائد الأرباح الذي يبلغ الآن علاوة 4٪ مقارنة بعائد سندات الـ 10 سنوات، يشكل ذروة التقييم على الأقل منذ عام 2010.

منذ عام 2010، كانت هناك مناسبتان فقط انخفضت فيهما العلاوة إلى ما دون الـ 4٪، وكان ذلك في يناير 2018 وأكتوبر 2018. على الجميع أن يتذكر ما تبع ذلك بفترة وجيزة، وهما تصحيحان سريعان نسبياً للسوق بحوالي 12٪ و 20٪ على التوالي.

من السهل أن نتخيل ما سيحدث، وأن نجري مقارنة مع أواخر التسعينيات. إذا كانت هذه بالفعل فقاعة سوق، فمن المحتمل جداً أنه لا يزال أمامها المزيد من الصعود. هنالك عدد قليل من الأمور التي من المحتمل أن تقف في طريق السوق من الاستمرار في الارتفاع، منها عمليات إدراج الأسهم الجديدة أو ارتفاع أسعار الفائدة. وإذا حدث ذلك، يمكن أن يتحول التوسع الممتد، بسرعة، إلى انكماش ممتد، وهو أمر لن يكون ممتعاً لأي شخص.