ارتفاع المخاطر اليونانية وانخفاض النفط والسلع: كانت السوق غير مهتمة على الإطلاق بمخاطر خروج اليونان من منطقة اليورو بعد الانتخابات القادمة، ولكن هذه المخاطر جذبت الاهتمام أمس بعد قالت مجلة دير شبيجل الألمانية لإن " المستشارة أنجيلا ميركل على استعداد لقبول خروج اليونان من منطقة اليورو إذا طلبت الحكومة اليسارية الجديدة في أثينا تقديم تنازلات". وقد تم نفي هذه التصريحات من دوائر السلطة في ألمانيا وبروكسل، حيث قيل إن اليونان يجب أن تبقى في منطقة اليورو. ومع ذلك، فإن فكرة خروج اليونان من منطقة اليورو تحصل على دفعة من رئيس الوزراء ساماراس، الذي يحاول تخويف الناس إلى التصويت لحزبه محذرا من أن التصويت لائتلاف المعارضة "سيريزا" سيعني ترك منطقة اليورو.

وعلى أية حال، فالانتخابات تبدو غير محسومة؛ فأحدث استطلاعات الرأي تشير إلى أنه لا حزب رئيس الوزراء ساماراس "الديمقراطية الجديدة" ولا حزب "سيريزا" من المرجح أن يحصل على الأغلبية، ويعني هذا أنه سيتعين تشكيل حكومة ائتلافية أو ربما يكون إجراء تصويت أخر مسألة ضرورية. ويبدو لي أن هذه الصورة الضبابية غير الواضحة من المرجح أن تستمر حتى إجراء الانتخابات يوم 25 يناير ومن المرجح أن يستمر في الضغط على اليورو. وعلى سبيل المثال، فإنه من غير الواضح ما إذا كان البنك المركزي الأوروبي يمكن أن يبدأ برنامج التيسير الكمي في الوقت الذي تتفاوض فيه الحكومة اليونانية على ديونها. ويمكن أن يؤثر هذا بالسلب على الثقة في منطقة اليورو وخروج المزيد من الأصول الأوروبية. وكان مؤشر يوروستوكس قد انخفض بنسبة 3.7٪ يوم أمس، وكانت أسهم قطاعي الطاقة والتعدين الأكثر انخفاضا، بينما ارتفعت عوائد السندات في منطقة اليورو، سواء في البلدان الأساسية والطرفية، إلى أين تذهب الأموال؟ ربما بعيدا عن اليورو، من وجهة نظري.

ومن الواضح أن السوق أقل اهتماما بمسألة خروج اليونان من منطقة اليورو مما كان عليه الأمر عندما طرحت هذه القضية في عام 2012. ويرجع ذلك لأن معظم الديون اليونانية هي الآن في أيادي رسمية، وليس في يد القطاع الخاص، وهناك المزيد من البرامج الموجودة للتعامل مع مثل هذه الأمور، مثل برنامج التعاملات النقدية المباشرة الذي أطلقه البنك المركزي الأوروبي. ومن ناحية أخرى، فإن حقيقة أن الأزمة اليونانية الأخيرة قد حدثت عندما بدأ الاقتصاد اليوناني أخيرا في التحسن وحققت الحكومة فائضا في الموازنة الأساسية يعتبر بمثابة تحذير بأن البلدان الطرفية المضطربة الأخرى لا يجوز لها أن تشعر بالرضا عن نفسها. وأخيرا، وعلى الرغم من أن هناك المزيد من البرامج للتعامل مع اضطراب السوق في حالة خروج اليونان من منطقة اليورو إلا أن هذه البرامج لم يتم اختبارها ولا يتوفر ما يكفي من المال لدعمها إذا انتشرت الأزمة إلى دولة كبيرة مثل إيطاليا. وباختصار، من المرجح أن تؤثر الأزمة اليونانية بالسلب على المشاعر تجاه اليورو حتى إجراء الانتخابات بل وبعدها أيضا، من وجهة نظري.

ومع ذلك فقد ضعف الدولار الأمريكي أمس على ما يبدو بسبب عمليات جني أرباح بعد التحرك السريع الأخير. وربما يكون المزيد من الانخفاضات في توقعات سعر فائدة الأموال الفيدرالية وانخفاض عائدات السندات في ظل انخفاض السلع (انظر أدناه) قد أدى لضعف العملة. وأتوقع أن يكون ضعف الدولار لفترة مؤقتة فقط وأعتقد أنه لا يوجد ما يوفر مستويات دخول أكثر جاذبية من مراكز شراء الدولار الأمريكي.

كان الجنيه الإسترليني هو الاستثناء من بين عملات مجموعة العشرة حيث تراجع أمام الدولار الأمريكي بعد القراءة المخيبة للآمال لمؤشر مديري المشتريات في قطاع البناء التي تم الكشف عنها يوم أمس الاثنين. ويبدو هذا الأمر مضحكا بالنسبة لي؛ فمؤشر مؤشر مديري المشتريات قد انخفض إلى 56.7 في ديسمبر من 59.4، مقارنة بالتوقعات التي تنبأت بتسجيل 59.0. ولكن ما هو مؤشر مديري المشتريات؟ إنه في الأساس عبارة عن نسبة من الناس تقول إن ظروف العمل آخذة في الارتفاع مقابل نسبة أخرى تقول إن هذه الظروف تزداد سوءا. ولكن لا يمكن أن تشهدا الظروف تحسنا إلى أجل غير مسمى. وفي نهاية المطاف، ستكون الظروف هي نفسها من الشهر نفسه للشهر التالي ومع ذلك سينخفض مؤشر مديري المشتريات. ولكن هذا لا يعني أن الأمور سيئة. فعلى أي حال فإن القراءة التي بلغت 57.6 تعتبر أعلى بكثير من المتوسط على المدى الطويل الذي يبلغ 54.5 وما تزال تشير إلى توسع قوي. وفي ظل تراجع أسعار النفط واقتراب التضخم من الصفر، يبدو أن النمو في المملكة المتحدة من المرجح أن يستمر قويا، وأتوقع ارتفاع الجنيه الإسترليني أمام اليورو، على الرغم من أن ربما لا يرتفع أمام الدولار الأمريكي.

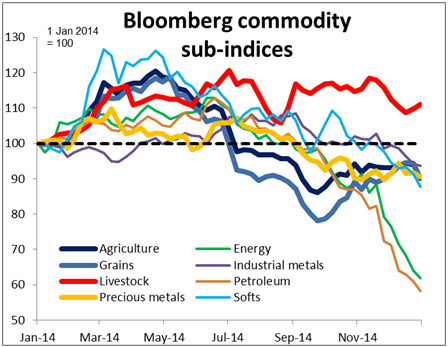

كانت السلع، بقيادة النفط، ضعيفة بوجه عام يوم أمس. وكانت أسعار النفط قد واصلت انخفاضها في ظل ارتفاع إنتاج روسيا إلى أعلى مستوياته منذ نهاية الحقبة السوفيتية كما كانت صادرات النفط العراقية في ديسمبر عند أعلى مستوياتها منذ عام 1980، وقامت شركة أرامكو السعودية بخفض سعرها الرسمي لبيع الخام العربي الخفيف لشمال غرب أوروبا. ولا عجب عندئذ أن ينخفض الروبل بحوالي 2%! وأشار أحد كبار منتجى النفط الرملي في كندا أن الإنتاج في ديسمبر قد انخفض بنسبة 14٪ على أساس شهري، وهو سبب آخر لتوقع هبوط الدولار الكندي. وقامت الصين بزيادة الخصم الضريبي على الصادرات لبعض منتجات النحاس في خطوة من المتوقع أن تزيد الطلب على النحاس. ومع ذلك، انخفضت أسعار النحاس بنسبة 1.3٪، مما يدل على مدى ضعف الطلب. ومن ناحية أخرى، ألغت الحكومة الصينية الخصم الضريبي على تصدير بعض منتجات الصلب، مما دفع خام الحديد لمزيد من الانخفاض – وهو تطور من المحتمل أن يؤثر بالسلب على الدولار الأسترالي.

على الرغم من الانخفاض في أسعار السلع، ارتفع الدولار الأسترالي والدولار النيوزيلندي بعد ارتفاع قراءة مؤشر اتش.إس.بي.سي لمديري المشتريات بقطاع الخدمات بالصين ارتفاعا طفيفا في ديسمبر، كما سجل مؤشر مديري المشتريات المركب، الذي يضم كلا من قطاعي التصنيع والخدمات، ارتفاعا أيضا إلى 51.4 من 51.1. ومع ذلك فإنني أعتقد أن مؤشر مديري المشتريات بقطاع التصنيع يحظى بقدر أكبر من الأهمية، على الأقل بالنسبة للدولار الأسترالي، وأتوقع أن يستأنف الدولار الأسترالي تراجعه. وكان زوج الدولار الأسترالي/الدولار النيوزيلندي فد ارتفع إلى حد ما من مستوياته القياسية المنخفضة التي سجلها يوم 30 ديسمبر، ولكنني لا أتوقع أن يستمر هذا الاتجاه.