الدوحة، 20 مايو 2015- أصدرت مجموعة QNB تقريرها "الأردن– رؤية اقتصادية 2015". ويستعرض التقرير مواصلة الاقتصاد الأردني للتعافي على الرغم من الأوضاع الإقليمية الصعبة وضعف الاقتصاد العالمي.

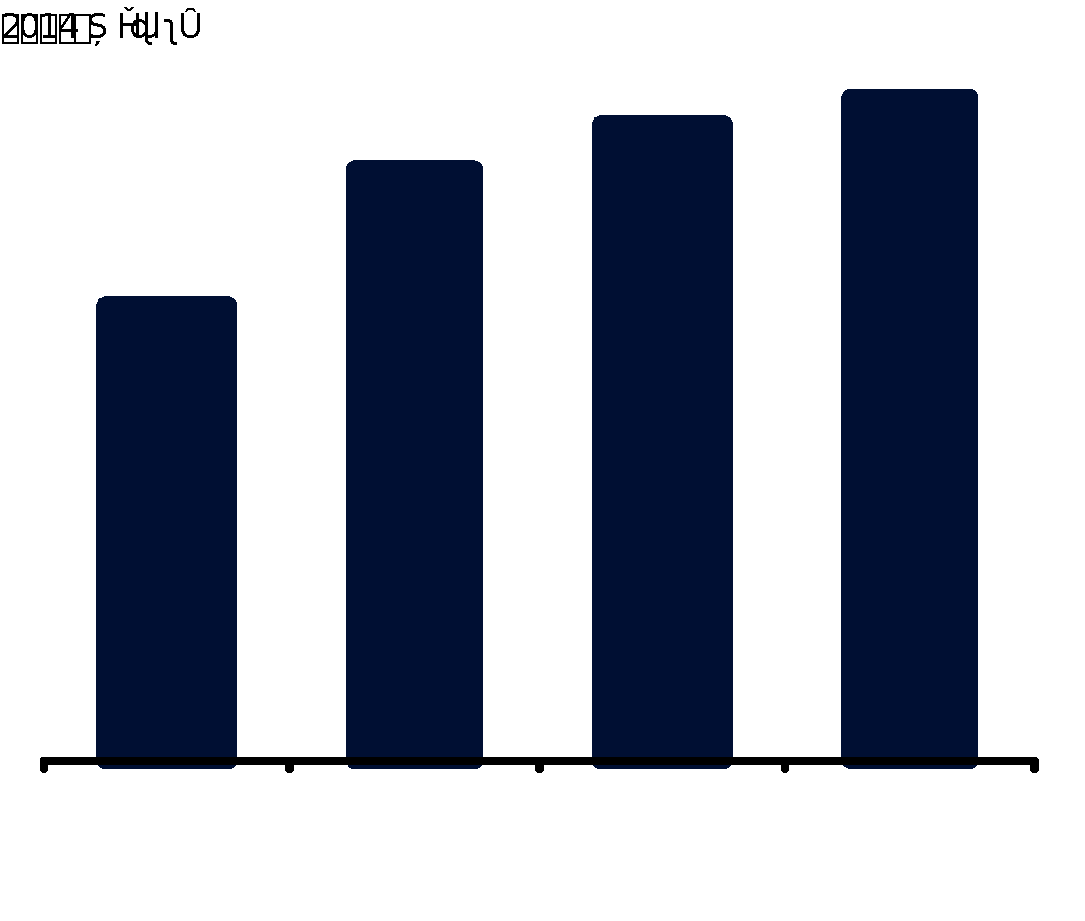

نمو الناتج المحلي الإجمالي الحقيقي

(% على أساس سنوي)

المصادر: دائرة الإحصاءات العامة وتحليلات وتوقعات مجموعة QNB على الرغم من الصعوبات الإقليمية، من المتوقع أن يتسارع نمو الناتج المحلي الإجمالي الحقيقي إلى ,04% في عام 2015، وأن يكتسب زخماً إضافياً في عامي 2016 (4,3%) و2017 (4,5%) مع استمرار جني ثمار الإصلاحات الاقتصادية.

و وفقا للتقري، فمن المتوقع أن تكون العوامل الرئيسية المساهمة في النمو هي تزايد أنشطة البناء وصادرات التعدين فضلاً عن زيادة الاستثمار ات الحكومية.

يُرجح أن يعمل استمرار انخفاض أسعار الطاقة على زيادة التنافسية والطلب المحلي.

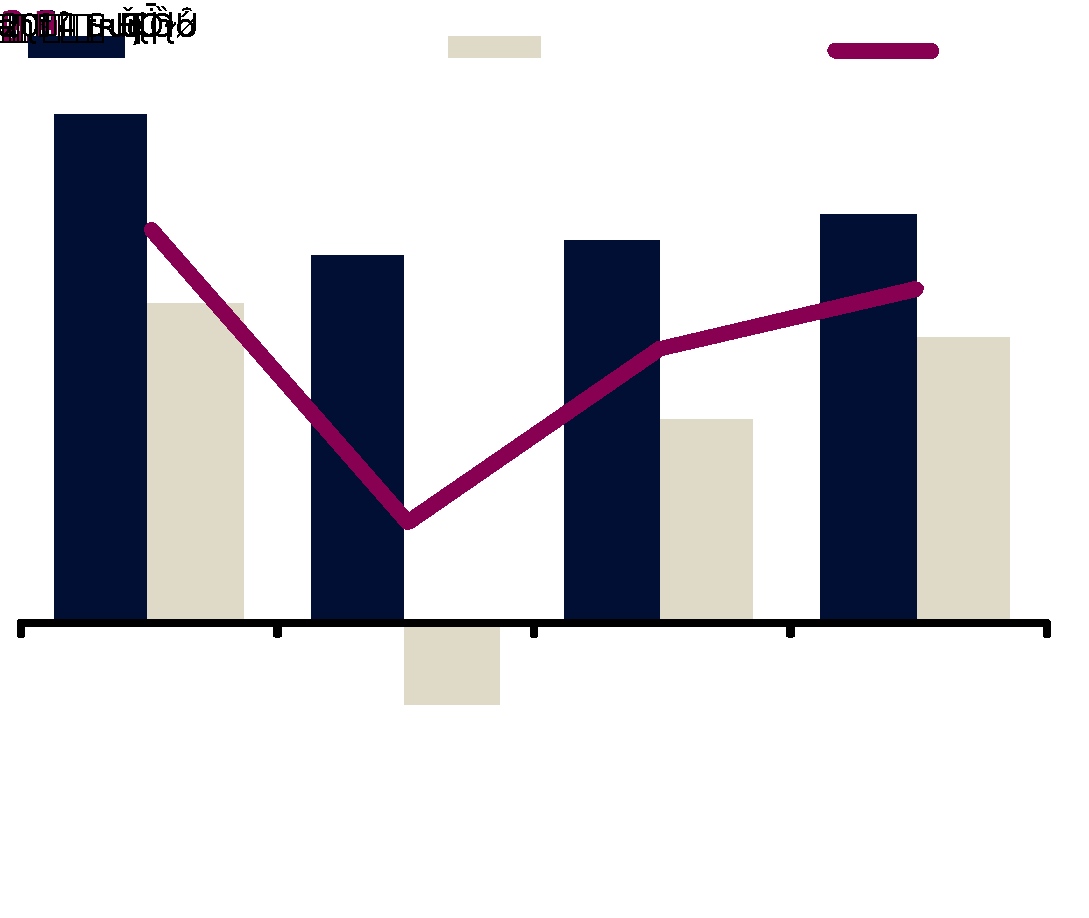

تضخم مؤشر أسعار المستهلك

(% متوسط التغيير السنوي، الأوزان بين قوسين)

المصادر: دائرة الإحصاءات العامة وتحليلات وتوقعات مجموعة QNB

و يتوقع أن يتباطأ التضخم في مؤشر اسعار المستهلك إلى 0,8% في عام 2015 مع ظهور أثر تراجع اسعار النفط، لكنه سيتعافى في الفترة 2016-2017

كما يتوقع أن يقود انخفاض أسعار النفط إلى نسبة سلبية للتضخم الأجنبي في عام 2015، لكن استمرار وجود اللاجئين في الأردن سيعمل على موازنة ذلك من خلال زيادة التضخم المحلي

سيزداد التضخم الكلي في الفترة 2016-2017 على خلفية الزيادة التدريجية في التضخم الأجنبي بسبب التعافي المتوقع في أسعار النفط وارتفاع الطلب المحلي.

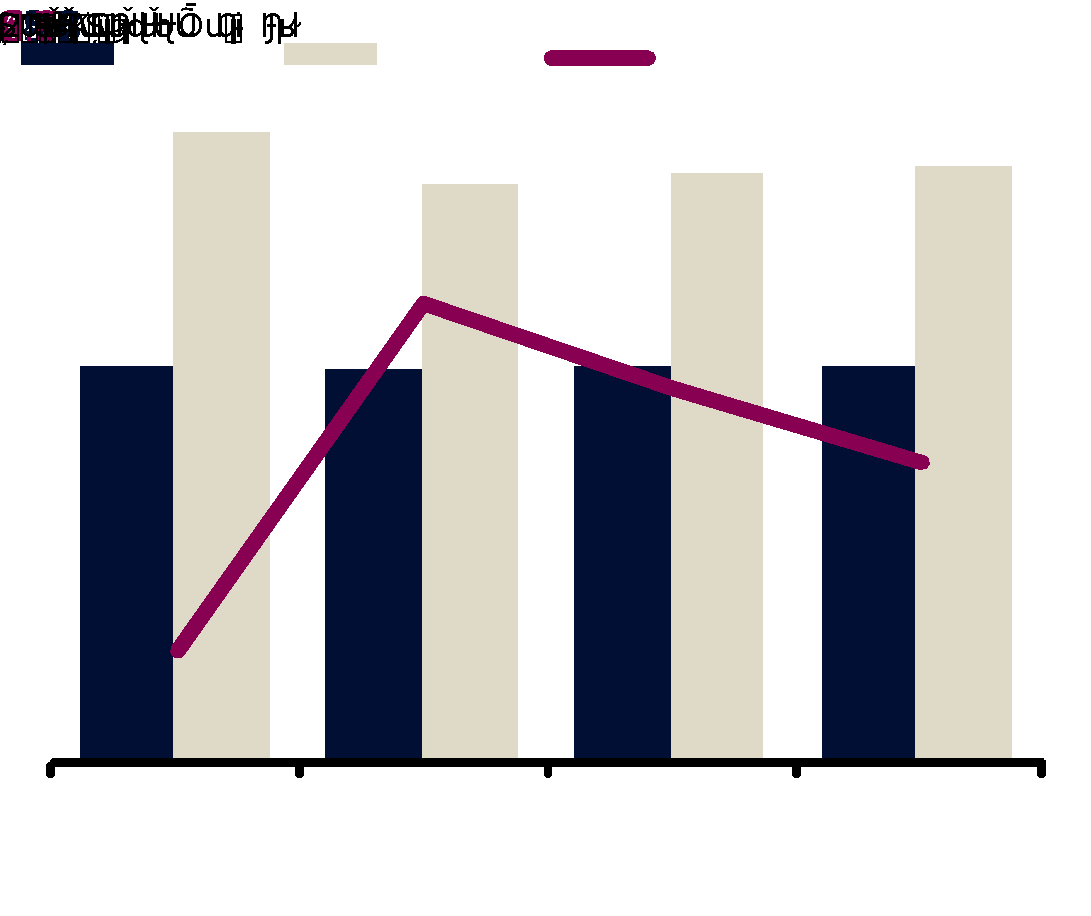

ميزان الحساب الجاري

(% من الناتج المحلي الإجمالي)

المصادر: البنك المركزي الأردني وتحليلات وتوقعات مجموعة QNB سيقلص انخفاض أسعار النفط عجز الحساب الجاري في عام 2015. لكن العجز سيتسع في الفترة 2016-2017 بمجرد معاودة أسعار النفط الارتفاع

كما توقع التقرير انخفاضاً كبيراً في فاتورة واردات الطاقة، مدعوماً بتراجع أسعار النفط وبدء وصول واردات الغاز الطبيعي المسال بعد تدشين ميناء الغاز الطبيعي المسال في العقبة ابتداء من مايو 2015.

يُتوقع أن تؤدي الاتفاقية الثنائية الجديدة مع الهند بشأن صادرات الفوسفات الأردنية والتعافي المتوقع في أسعار الفوسفات إلى زيادة نمو الصادرات.

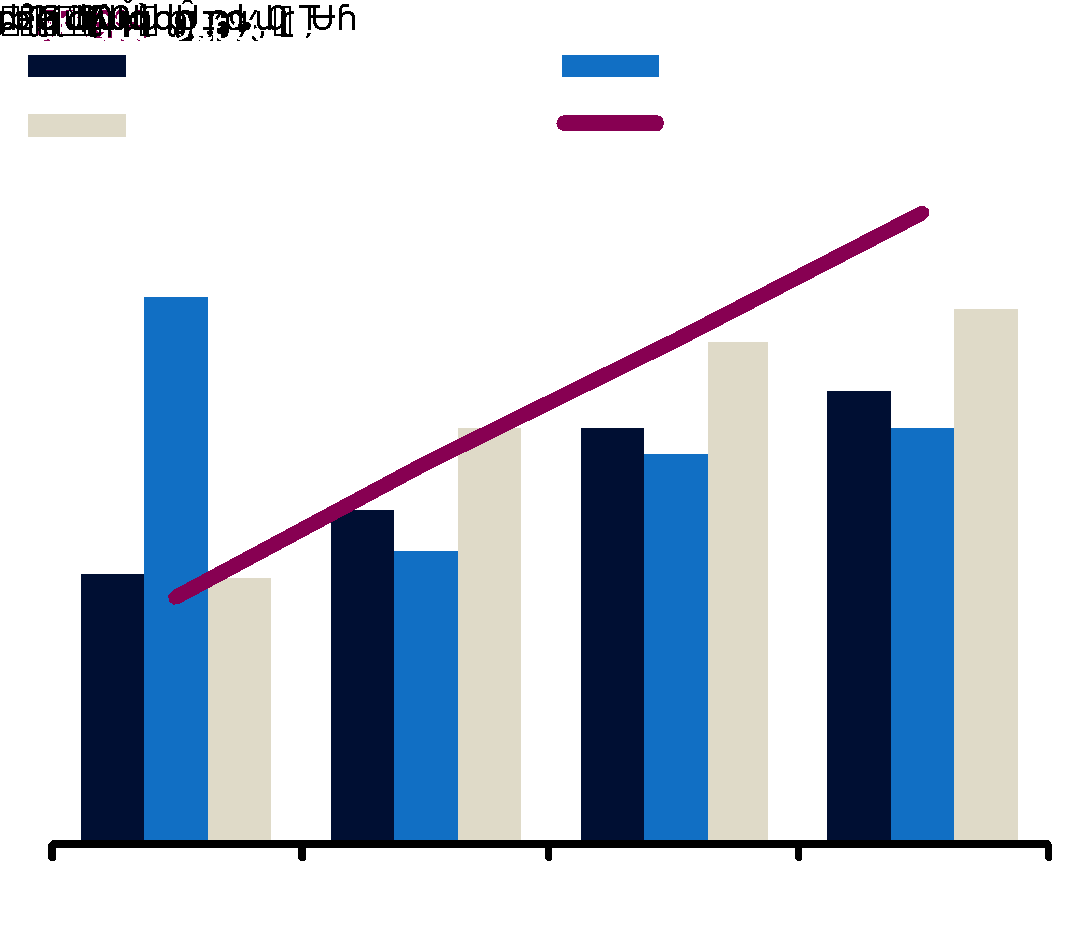

القطاع المصرفي

(% تغيير، على أساس سنوي)

المصادر: البنك المركزي الأردني وتحليلات وتوقعات مجموعة QNB من المتوقع أن يتباطأ نمو الودائع في 2015 (5,2%) بسبب تراجع التضخم، لكنه سيعاود الارتفاع في 2016 (6,9%) و2017 (7,4%) على خلفية النمو الاقتصادي القوي وارتفاع معدلات التضخم بشكل معتدل

توقع أن يُعاود نمو القروض الارتفاع في 2015 (7,4%) و2016 (8,9%) و2017 (9,5%) حيث سيعمل تراجع أسعار الفائدة على السندات الحكومية وانخفاض احتياجات التمويل الحكومي على دفع البنوك لزيادة الإقراض.

ينبغي أن تزيد ربحية البنوك على خلفية التراجع الإضافي في نسبة القروض المتعثرة واستمرار نسب الرسملة العالية.