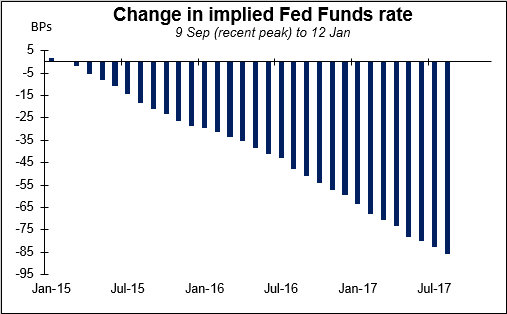

الدولار الأمريكي يتعافى ولكن توقعات الأموال الفيدرالية لم ترتفع – ارتفع الدولار الأمريكي بشكل عام يوم أمس. وظل الدولار الأمريكي مستقرا أمام الجنيه الإسترليني وارتفع أمام جميع عملات مجموعة العشرة حتى في الوقت الذي تواصل فيه السوق تقليل توقعاتها بشأن قيام مجلس الاحتياطي الفيدرالي بتشديد سياسته النقدية وكذلك في ظل انخفاض عائدات السندات الأمريكية. وصحيح أن التناقض بين أداء الدولار الأمريكي وأداء سوق سعر الفائدة من الصعب فهمه، ولكن قد يكون المفتاح الرئيسي الذي يقودنا للفهم هو النفط: فأسعار النفط قد واصلت تراجعها مما أدى لانخفاض العملات المرتبطة بالسلع. ويبدو أن الموضوع الرئيسي في السوق هو المخاوف بشأن الانكماش. وكان النحاس قد بلغ أدنى مستوياته في خمس سنوات. وفي حالة الانكماش العالمي، ستتأثر جميع البنوك المركزية بقيود مماثلة ولكن ستظل الحركة النسبية كما هي: ستكون الولايات المتحدة أول من يبدأ تشديد السياسة النقدية حتى وإن كان تاريخ هذا التشديد قد ابتعد. وهكذا فإن قدر من مقياس قوة الدولار يتوافق مع انخفاض توقعات سعر الفائدة طالما أنها تتماشى مع توقعات تأثر البنوك المركزية الأخرى أيضا.

السياسة تبدأ في التأثير على الجنيه الإسترليني. تظهر استطلاعات الرأي في المملكة المتحدة حول الانتخابات التي من المنتظر إجراءها في مايو أنه لا يمكن التنبؤ بالنتيجة وهو الأمر الذي من المرجح أن يضعف الجنيه الإسترليني. وقد جاءت نتائج استطلاعات الرأي متناقضة: فأحد استطلاعات الرأي والذي صدر يوم الاثنين قد أظهر تقدم حزب المحافظين على حزب العمال بنسبة 6% (34% مقابل 28%)، في حين أظهر استطلاع آخر تقدم حزب العمال على حزب المحافظين بنسبة 5% (37% مقابل 32%). ويبدو أن تقدم حزب العمال يتلاشى ولكن المسألة هي ما إذا كان أي من الحزبين يستطيع الحصول على أغلبية كبيرة كافية لأن يحكم وحده. وغذا لم يحدث ذلك فإنه سيتعين إجراء حوارات صعبة لتشكيل حكومة ائتلافية ومن المحتمل أن يسفر ذلك عن حكومة ائتلافية ضعيفة ومنقسمة أو حتى حكومة أقلية. وأي نتيجة من هاتين النتيجتين ستؤثر بالسلب على الجنيه الإسترليني. وهكذا فإن العوامل السياسية تمثل خطرا متزايدا على الجنيه الإسترليني.

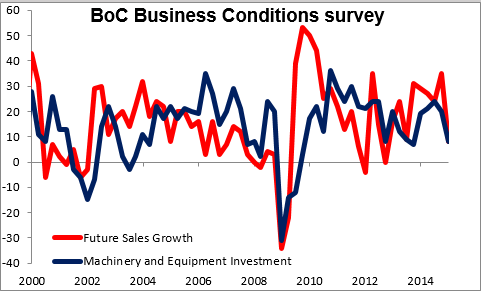

الدولار الكندي هو أكبر ضحايا انخفاض أسعار النفط. أدت البيانات الكندية الضعيفة التي صدرت يوم أمس إلى دفع السوق لتوقع لجوء بنك كندا إلى قدر طفيف من التيسير، وادي ذلك على دفع زوج الدولار الأمريكي/الدولار الكندي لمزيد من الارتفاع نحو مستوى 1.20. ويذكر أن مؤشر الانتشار لتوقعات الشركات في الربع الرابع بكندا الخاصة بالتفاؤل بشأن المبيعات المستقبلية قد انخفض إلى 8 من 35 (وكانت التوقعات: 29)، في حين ارتفعت توقعات انخفاض التضخم عن المستوى المستهدف. ومن المتوقع أن يكون الدولار الكندي أحد أضعف العملات في الوقت الحاضر. وعلى الرغم من أن الدولار الكندي يمكن أن يستفيد من الاقتصاد الأمريكي القوي نسبيا إلا أن اعتماد كندا على تصدير النفط (يمثل نسبة 24% من الصادرات) يجعل الدولار الكندي أشد عملات مجموعة العشرة اعتمادا على النفط. ويذكر أن ارتباط زوج الدولار الأمريكي/الدولار الكندي يرتبط بأسعار النفط ارتباطا أعلى (قليلا) من ارتباط زوج الدولار الأمريكي/الكرونة النرويجية.

فائض الحساب الجاري في اليابان يرتفع عن التوقعات في نوفمبر. وكان الفائض مستقرا على أساس معدل موسميا مقارنة بالشهر السابق بدلا من الانخفاض بما يقرب من الثلث مثلما كان متوقعا. واستمر ميزان التجارة في حالة العجز. وما يحدث هو أنه في ظل ضعف الين فإن قيمة الدخل للين بعملات أخرى ترتفع كما يرتفع حساب الدخل. ومع ذلك فقد يضعف هذا التأثير بمرور الوقت في ظل بلوغ السندات لأجل استحقاقها واستبدالها بسندات جديدة ذات أسعار فائدة أقل.

انخفض الفائض التجاري للصين في ديسمبر متماشيا مع التوقعات.