عاجل: أسهم كوريا الجنوبية تشهد أسبوعًا جنونيًا.. انتعاشة تاريخية عقب انهيار حاد

• كان التضخم الجولة الأولى من المعركة، في حين أن الجولة الثانية ستكون حالة نمو أضعف بكثير

• في ظل وجود بنك الاحتياطي الفيدرالي المتشدد وضعف صورة التوظيف، فإن الخسائر الشهرية للوظائف ستخلق حالة من التوتر في الشارع الرئيسي العام المقبل

• الأسهم لديها علم بالتراجع المنتظر والجانب السلبي، ولكن ينبغي أن تسعر الظروف الاقتصادية السيئة عاجلاً وليس آجلاً

من المرجح أن تكون التقلبات Volatility مرتفعة، ولكن ليست شديدة، بينما ترتفع أسعار الأسهم وتنخفض مع وجود مخاطر كلية رئيسية بالإضافة إلى إشارات مهمة من عالم الشركات. كما سنحصل على قراءاتنا الأولى عن حالة المستهلك والاقتصاد في أوائل شهر يناير مع تقرير الوظائف الشهري وبيانات التصنيع الرئيسية.

وبينما تبدو صورة التوظيف جيدة حتى الآن، إلا أن هناك دلائل على أن تراجع الرواتب الشهرية قد يكون وشيكًا. ويرى بنك جولدمان ساكس (NYSE:GS) ارتفاعًا في الوظائف البطيئة بحلول الربع الثاني من العام المقبل، في حين أن بنك أوف أميركا أكثر تشاؤمًا في توقعاته.

وإذا وصلنا إلى مكان ما في منتصف هذين التوقعين، فمن المحتمل أن ينخفض معدل الادخار الشخصي في الولايات المتحدة بسبب انخفاض إجمالي الدخل. والميزانيات العمومية للمستهلكين، على الرغم من كونها لائقة في الوقت الحالي، إلا أنها ستتعرض للضغوط.

توقع ضعف نمو الوظائف في عام 2023، وإبطاء التضخم

المصدر: جولدمانساكس انفستمنت ريسرش

يرى بنك أوف أميركا خسائر في الوظائف شهريًا بمقدار 250 ألفًا في الربع الثالث من عام 23

المصدر: بنك أوف أمريكا (NYSE:BAC) جلوبال ريسرش

هيكل مصطلح VIX: من المرجح أن يظل التقلب مرتفعًا خلال النصف الأول من عام 23

المصدر: VIX Central

من المؤكد أن هذه النظرة الاقتصادية الكئيبة ستجعل الشارع الرئيسي قلقًا بشأن الاقتصاد الواسع وسوق الأسهم. ويأتي بعد عام من ارتفاع التضخم وانخفاض أسعار الأسهم والسندات. كذلك، من المرجح أن يستمر الشعور الهبوطي في الأسواق المالية والإحباط من الاقتصاد. وسوف ننتقل من المخاوف والقلق بشأن التضخم إلى مخاوف من تقلص وضع التوظيف.

اتجاه هبوطي شديد تجاه الأسهم، ولا تغيير في الاتجاه يلوح في الأفق

المصدر: تشارلز إدواردز

والخبر السار هو أن معظم الاقتصاديين يتوقعون تراجعًا اقتصاديا طفيفا العام المقبل، مع التركيز على النصف الأول. وعندما يسمع معظم الناس "الركود" هذه الأيام، فإن أذهانهم تقفز على الفور إلى الأزمة المالية الكبرى والاضطرابات التي رافقتها. وأتوقع أن يكون عام 2023 شيء من هذا القبيل. وعلاوة على ذلك، نحن بالفعل نخرج من نوبة تضخم صعبة، لذلك ربما يكون الركود الفني الصغير في وقت مبكر من العام هو الجزء الأخير من الدورة التي يجب أن نتحملها.

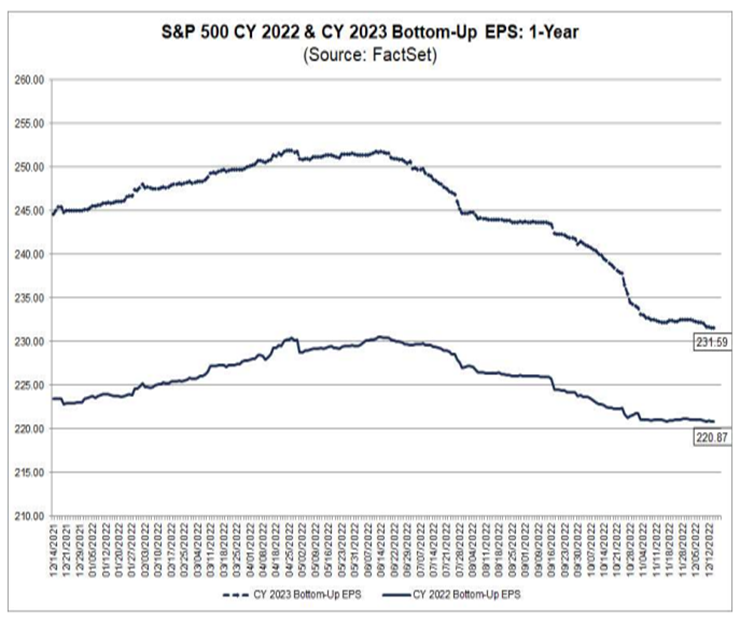

أما بالنسبة للأسهم، فمع تداول مؤشر {{166| إس أند بي 500} بمعدل 16.6 بما يشير إلى ضعف أرباح العام المقبل مع اقتراب فترة ضعف أرباح الشركات، فإن السوق ليست رخيصة للغاية بأي حال من الأحوال. وأعتقد أن الإجماع الحالي على 232 دولارًا لأرباح السهم لعام 2023 على مؤشر إس أند بي 500 هو مبلغ ضخم وسيتحقق من حوالي 215 دولارًا. كذلك، قد يعني ذلك انخفاضًا في المخزونات في مكان ما بين الأدنى إلى منتصف العقد الثالث من القرن الحادي والعشرين.

لكن يجب على المستثمرين توخي الحذر حتى لا يفترضوا أن السوق سوف يتداول على مستوى أرباح الركود وتقييم منخفض لفترة طويلة جدًا. وإذا تعافت ربحية السهم إلى 230 دولارًا أمريكيًا وتم تداول SPX بمضاعف 17 في نهاية العام المقبل، فسيظل هذا عائدًا إجماليًا إيجابيًا للعام.

وبشكل عام، أرى استمرار القيمة في الارتفاع مقابل النمو، وانتعاش الأسواق الخارجية وسط ضعف الدولار، وتفوق رؤوس الأموال الصغيرة على رؤوس الأموال الكبيرة في الأداء، وانخفاض التقلبات تدريجياً في أسواق الأسعار، الأمر الذي من شأنه أن يوفر بعض الثقة للأسواق بحلول نهاية العام. ومع ذلك، أقر بأن الأمر يتعلق بتوقعات الإجماع.

توقعات أرباح ستاندرد آند بورز 500 تستمر في التراجع: من المرجح أن يكون هناك المزيد من التنقيحات الهبوطية

المصدر: فاكت ست

خلاصة القول

أتوقع ركودًا تقنيًا ضعيفًا في النصف الأول من العام المقبل، لكن المكتب الوطني للبحوث الاقتصادية قد لا يعتبر ذلك إذا صمدت تقارير الوظائف. كما يمكن رؤية خسائر وظائف أكبر في منتصف عام 2023. وقد تشهد الأسهم انخفاضًا ليس بعيدًا عن المستوى الحالي.

ومن المهم أيضًا أن ندرك أن الأسهم غالبًا ما تتحرك بنحو ستة أشهر قبل التغيرات في الناتج المحلي الإجمالي، وقد حدث الكثير من الضرر، واختيار القاع قد يكون مغامرة محفوفة بالمخاطر.

* عطلات سعيدة وعام جديد مبارك! *

تنويه: لا يملك مايك زكاردي أيا من الأوراق المالية المذكورة في هذا المقال.