عاجل: صدور بيانات اقتصادية أمريكية هامة.. والأسواق تتفاعل

التضخم الأول، الطيب

في السيناريو الذي وضعناه لعام 2020، يؤدي ازدهار نمو الإنتاجية إلى تعزيز النمو الحقيقي الناتج المحلي الإجمالي، ويحافظ على الحد من التضخم، ويرفع تعويضات العمالة الحقيقية، ويوسع هوامش الربح. وقد تضمن تقرير الإنتاجية والتكاليف الذي أصدره مكتب إحصاءات العمل (BLS) الأسبوع الماضي بيانات منقحة للربع الثالث من عام 2024، والتي دعمت في الغالب هذه التوقعات المتفائلة.

كانت المراجعة الأكثر أهمية في تكاليف وحدة العمل (ULC)، والتي تحدد معدل التضخم الأساسي في سوق العمل. ويتم حسابه من قبل مكتب الإحصاء البريطاني كتعويض بالساعة مقسومًا على الإنتاجية. تم تعديل تكاليف العمالة غير الزراعية للربع الثالث في قطاع الأعمال غير الزراعية بانخفاض 1.1 نقطة مئوية إلى زيادة بنسبة 0.8% (حسب بيانات البنك المركزي الأمريكي)، مما يعكس مراجعة تنازلية مكافئة في التعويضات بالساعة إلى زيادة بنسبة 3.1%. وارتفع تعويضات العمل بالساعة بنسبة 2.2% على أساس سنوي، بانخفاض عن التقديرات الأولية السابقة البالغة 3.4%.

يتتبع معدل التضخم الرئيسي للتضخم PCED على أساس سنوي عن كثب معدل التضخم في الأجور غير الزراعية على أساس سنوي. ارتفع الأول بنسبة 2.3% فقط خلال شهر أكتوبر، بينما ارتفع الأخير بنسبة 2.2%. كلاهما منخفض من أكثر من 6.0% في عام 2022. وبعبارة أخرى، كان الانخفاض في معدل تضخم ULC هو السبب الرئيسي في اعتدال تضخم أسعار المستهلكين منذ ذروته في صيف 2022.

خلال صيف عام 2022، توقعت أنا وديبي هذا الاعتدال في معدل تضخم أسعار المستهلكين. ونتوقع أن يظل في النطاق الحالي الذي يتراوح بين 2.0% و3.0% حتى نهاية عام 2025 وربما حتى نهاية العقد. ومع ذلك، لدينا بعض المخاوف من أن حملة التيسير النقدي الحالية التي يقوم بها بنك الاحتياطي الفيدرالي قد تنعش الضغوط التضخمية في الأشهر المقبلة من خلال تعزيز الطلب على السلع والخدمات في نفس الوقت الذي تظل فيه السياسة المالية محفزة للغاية.

وفيما يتعلق بالسياسة المالية، فإن تأثير ترامب 2.0 على التضخم هو "المجهول المعروف". كما أن التخفيضات الضريبية ستعزز الطلب على السلع والخدمات. ومن المرجح أن تؤدي التعريفات الجمركية إلى زيادة لمرة واحدة في معدل التضخم ما لم يتم تعويضها بدولار أقوى.

وينبغي أن يكون إلغاء الضريبة غير تضخمي في الغالب. ومن شأن التخفيضات في إنفاق الحكومة الفيدرالية أن تكون غير تضخمية أيضًا، ولكن من غير المرجح أن تكون كبيرة بما يكفي للتأثير على التضخم كثيرًا في كلتا الحالتين. وقد يساعد إنتاج المزيد من الطاقة على خفض أسعار الطاقة ليس فقط أسعار الطاقة ولكن الأسعار بشكل عام.

قد تؤدي كل هذه التيارات المتداخلة إلى قصة تضخم مربكة ومتقلبة في العام المقبل. ومع ذلك، نحن نراهن على أن مكاسب الإنتاجية ستبقي على تضخم أسعار المستهلكين غير المتداولة وبالتالي التضخم العام في عام 2025، وحتى نهاية العقد، وربما حتى ثلاثينيات القرن الحالي. والآن، دعونا نركز على أحدث بيانات الإنتاجية وبيانات التضخم غير الشامل في سياق سيناريو 2020 الصاخب:

ازدهار نمو الإنتاجية

نمو الإنتاجية متقلب للغاية على أساس ربع سنوي.

وهو أقل تقلباً على أساس سنوي. ومع ذلك، من الأسهل رؤية دورات النمو الرئيسية للإنتاجية من خلال التركيز على التغير في النسبة المئوية للتغير على أساس 20 ربعاً بمعدل سنوي في السلسلة التي يقدمها مكتب الإحصاء المركزي لقطاع الأعمال غير الزراعي.

استناداً إلى البيانات المتاحة، كان هناك ازدهاران رئيسيان في نمو الإنتاجية - خلال فترة التضخم الكبير في السبعينيات وخلال النصف الأول من العقد الأول من القرن الحادي والعشرين بعد الأزمة المالية الكبرى. كانت هناك ثلاث طفرات متميزة في نمو الإنتاجية بما في ذلك واحدة في أواخر الخمسينيات، وأخرى خلال معظم الستينيات، وواحدة خلال النصف الثاني من التسعينيات. ونعتقد أن هناك طفرة رابعة بدأت خلال الربع الرابع من عام 2015 عندما كان معدل النمو المتأخر 0.6% فقط. وارتفع إلى 1.9% بحلول الربع الثالث من عام 2024.

وهذه زيادة بمقدار أربعة أضعاف تقريبًا. ومع ذلك، عند 1.9%، عاد المعدل إلى أقل بقليل من متوسطه التاريخي البالغ 2.1% - حتى الآن. كما أوضحنا سابقًا، نتوقع أن تؤدي المرحلة الحالية من الثورة الرقمية إلى زيادة المتوسط المتأخر لنمو الإنتاجية الذي نستخدمه إلى 3.5%، زائد أو ناقص 0.5%، بحلول نهاية العقد. قد تبدو هذه التوقعات وهمية، ولكنها تتفق مع الطفرات السابقة.

الإنتاجية والناتج المحلي الإجمالي الحقيقي

يتم تعريف الإنتاجية على أنها الناتج الحقيقي للأعمال غير الزراعية مقسومًا على ساعات العمل في قطاع الأعمال غير الزراعية. يتتبع معدل نمو هذا المقياس للناتج عن كثب معدل نمو الناتج المحلي الإجمالي الحقيقي، وكلاهما على أساس سنوي. فخلال الربع الثالث من عام 2024، ارتفع كلاهما بنسبة 2.8% و2.7% على التوالي.

حساب الناتج المحلي الإجمالي الحقيقي بسيط للغاية: معدل نموه هو مجموع معدلات نمو الإنتاجية وساعات العمل. في المتوسط، منذ بداية البيانات في عام 1948، ارتفع الناتج بنسبة 3.4%، بينما ارتفعت الإنتاجية بنسبة 2.1% وساعات العمل بنسبة 1.3% فقط.

كان نمو الإنتاجية مساهمًا رئيسيًا في معدل نمو الاقتصاد. إذا كان الناتج ينمو بنسبة 3.5% مع ارتفاع ساعات العمل بنسبة 1.0%، فإن الناتج المحلي الإجمالي الحقيقي سينمو بنسبة 4.5%. هل يمكن تصور ذلك؟ إنه كذلك في سيناريو 2020s الصاخب. وكما هو مذكور أعلاه، فقد تم تحقيقه (ثم بعضه) خلال طفرات نمو الإنتاجية السابقة!

الإنتاجية وساعات العمل

تباطأ متوسط معدل النمو السنوي لساعات العمل بشكل ملحوظ إلى 0.6% فقط خلال السنوات الخمس الماضية. نعتقد أن هذا يعكس نقصًا هيكليًا في العمالة، وخاصة العمال المهرة، وهو أحد الأسباب الرئيسية التي تجعلنا نعتقد أن الاقتصاد في المراحل الأولى من طفرة أخرى في نمو الإنتاجية. وهذه الطفرة لها الكثير من المزايا، لا سيما الكثير من الابتكارات التكنولوجية التي يمكن أن تزيد من إنتاجية القوى العاملة المتاحة في كل الأعمال التي يمكن تصورها تقريبًا.

الإنتاجية وتضخم الأسعار

لاحظنا سابقًا أن أحد العيوب الرئيسية لنموذج منحنى فيليبس (AS:PHG) للتضخم هو أنه يتجاهل الإنتاجية. ويفترض النموذج وجود علاقة عكسية بين معدل البطالة ومعدل التضخم. وهذا منظور كينزي للغاية يفترض أن الطلب على السلع والخدمات هو الذي يحرك الاقتصاد والتضخم. عندما يكون الطلب قويًا (ضعيفًا)، يكون معدل البطالة منخفضًا (مرتفعًا)، مما يؤدي إلى ارتفاع (انخفاض) تضخم الأجور وتضخم الأسعار.

في الواقع، هناك علاقة عكسية بين نمو الإنتاجية ومعدل البطالة. ستؤدي أسواق العمل الضيقة (الرخوة) إلى ارتفاع (انخفاض) تضخم الأجور، لكن هذا الضغط على الأسعار يميل إلى أن يقابله ارتفاع (انخفاض) الإنتاجية. وفي ظل ازدهار نمو الإنتاجية الحالي، نتوقع أن يؤدي ضيق سوق العمل إلى تحفيز المزيد من نمو الإنتاجية.

الإنتاجية وتكاليف العمالة

كما هو مذكور أعلاه، يساوي تعويضات العمل بالساعة مقسومة على الإنتاجية. في سوق عمل تنافسي، يميل تعويض الساعة المعدل حسب التضخم إلى أن يتحدد بالإنتاجية. وتختفي تقريبًا ما يسمى بفجوة الإنتاجية والأجور عندما يكون معامل انكماش الأسعار المستخدم هو معامل انكماش أسعار الأعمال غير الزراعية بدلاً من مؤشر أسعار المستهلكين. وهذا منطقي لأن قرارات التعويضات التي يتخذها أصحاب العمل تستند إلى الأسعار التي يتلقونها مقابل إنتاجهم، وليس إلى تكلفة المعيشة الإجمالية للمستهلكين.

ليس من المستغرب أن يكون التغير في النسبة المئوية للربع العشرين بالمعدل السنوي في التعويضات الحقيقية في الساعة يتتبع بشكل وثيق معدل النمو المماثل في الإنتاجية. وبعبارة أخرى، انعكست الطفرة الحالية في نمو الإنتاجية التي بدأت في نهاية عام 2015 في تحسن التعويض الحقيقي في الساعة منذ ذلك الحين، والتعويض الحقيقي هو أحد أفضل مقاييس القوة الشرائية ومستوى المعيشة.

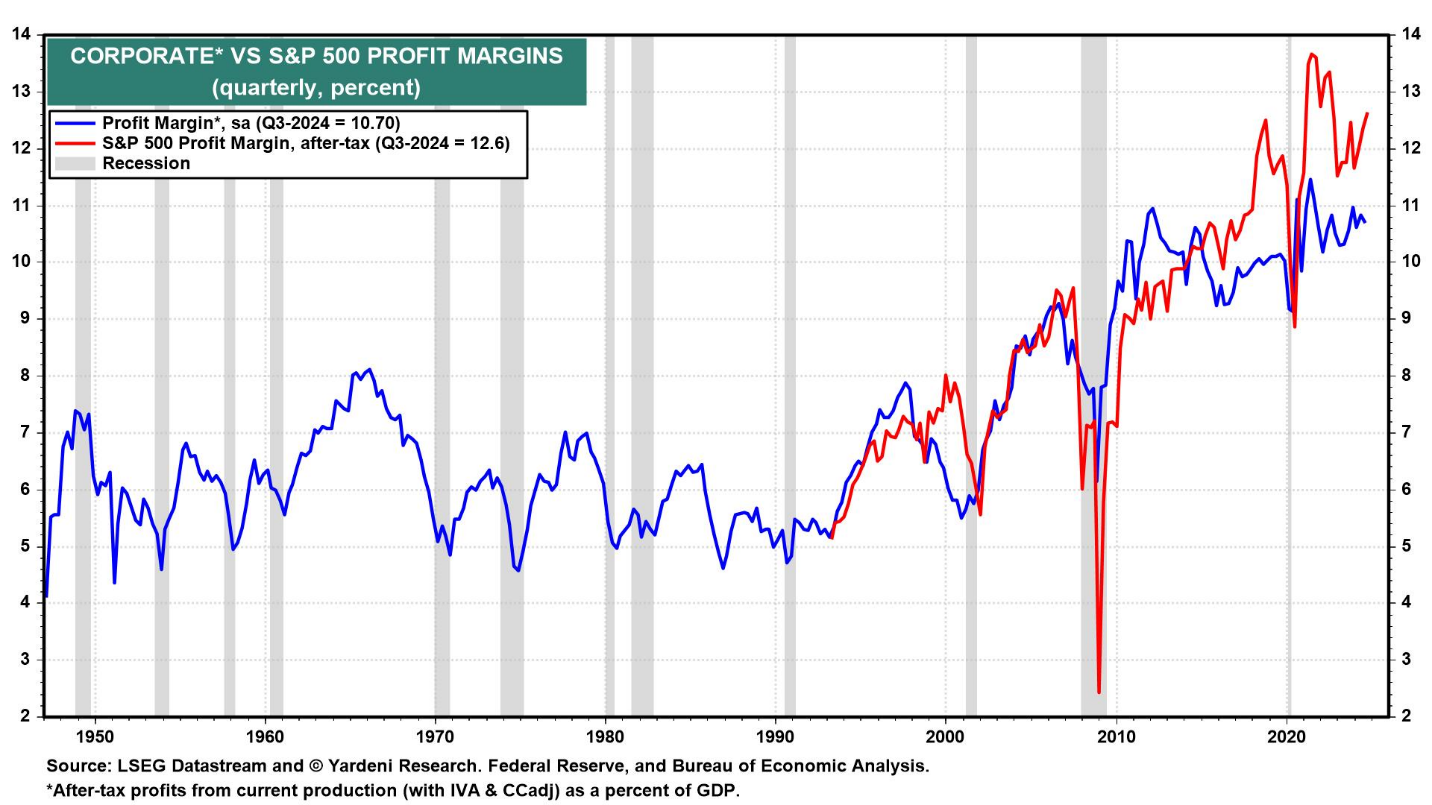

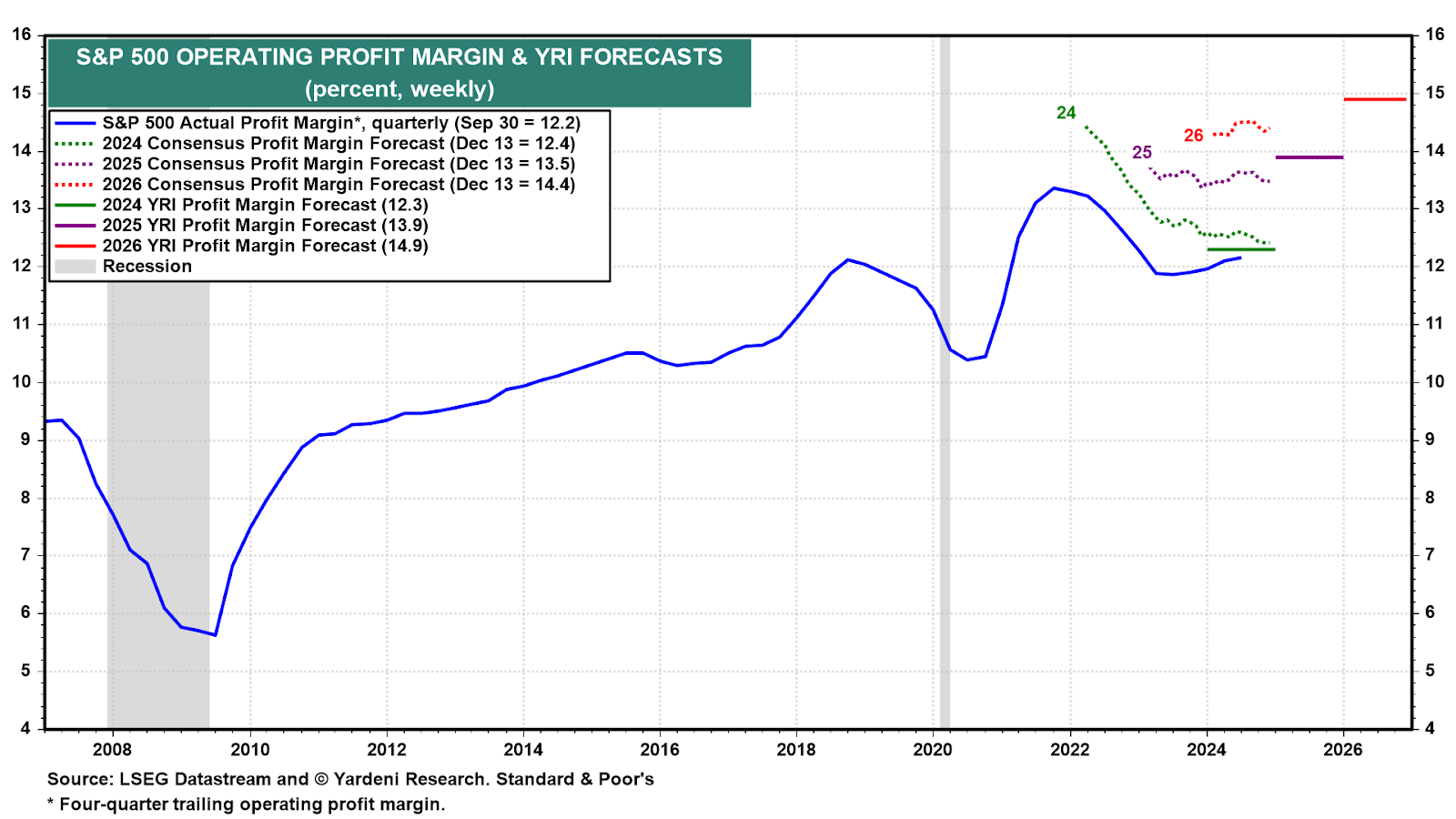

الإنتاجية وهوامش الربح

ينبغي أن يكون هناك ارتباط وثيق بين معدل النمو في الإنتاجية (باستخدام سلسلتنا اللاحقة) ومستوى هامش الربح، الذي يُعرّف بأنه الأرباح قبل اقتطاع الضرائب من الإنتاج الحالي كنسبة مئوية من الناتج المحلي الإجمالي الاسمي. كان هناك تناسب وثيق للغاية بين الاثنين من الخمسينيات حتى الثمانينيات.

كان التوافق أقل إحكامًا خلال التسعينيات والعقد الأول من القرن الحادي والعشرين. وكان هناك علاقة عكسية منذ عام 2010. لا نعرف السبب. ما نعرفه هو أن هامش الربح ظل في اتجاه تصاعدي على الرغم من ضعف الإنتاجية خلال السنوات الخمس التي تلت عام 2010. وينبغي أن يظل على هذا الاتجاه الآن بعد أن أصبح نمو الإنتاجية في اتجاه تصاعدي أيضًا منذ أواخر عام 2015.

يتتبع مقياس الناتج المحلي الإجمالي لهامش الربح على أساس بعد خصم الضرائب بشكل وثيق هامش ربح مؤشر إس آند بي 500 .

وقد ظل كلاهما في اتجاه تصاعدي منذ أوائل التسعينيات. وكلاهما يشير إلى أن نمو الإنتاجية ربما كان أقوى منذ عام 2010، عندما تباعد عن مقاييس هامش الربح هذه. على أي حال، يجب أن يكون سيناريو 2020 الصاخب الذي وضعناه صعوديًا لهامش الربح إس آند بي 500، والذي نتوقع أن نراه عند مستويات قياسية جديدة خلال السنوات القليلة القادمة.

خلاصة القول

الإنتاجية مثل غبار الجنيات. فهو يجعل كل شيء أفضل. عندما يزداد نموها، فإن ذلك يعزز معدل نمو الناتج المحلي الإجمالي الحقيقي، ويقلل من التضخم، ويسمح بارتفاع التعويض الحقيقي في الساعة بشكل أسرع، ويرفع هوامش الربح. هذا هو ما تدور حوله العشرينيات الصاخبة.

التضخم الثاني، الشرير

إذن، ما الخطأ الذي يمكن أن يحدث في سيناريو الحالة الأساسية السعيدة؟ يمكن أن يتراجع أحد السيناريوهات الأخرى التي يمكن أن نراها ولكننا نراها أقل احتمالاً.

ما زلنا نخصص احتمالاً ذاتياً بنسبة 55% لسيناريو "2020"، و25% لسيناريو الانهيار على غرار التسعينيات، و20% لسيناريو "مرجل" هبوطي يتضمن كارثة جيوسياسية - مع الاعتراف بأن الأزمات الجيوسياسية لا يبدو أنها تزعج الاقتصاد الأمريكي أو سوق الأسهم الأمريكية بعد الآن.

ما هو "الكدح والمتاعب" الأخرى التي تنضج في هذا المرجل الشرير، على حد تعبير السحرة الثلاثة لشكسبير في مسرحية ماكبث؟ هناك حرب جمركية وحرب عملات في هذا القدر. وكذلك أزمة ديون الخزانة الأمريكية. كما يوجد في المرجل أيضًا انتعاش محتمل في معدل التضخم الذي من شأنه أن يجبر بنك الاحتياطي الفيدرالي على التوقف عن تخفيف السياسة النقدية، أو ربما تشديد السياسة النقدية مرة أخرى.

وماذا عن التضخم في سيناريو الذوبان؟ لقد تم تغذيته بالفعل من قبل بنك الاحتياطي الفيدرالي بتخفيض غير ضروري بمقدار 75 نقطة أساس في سعر الفائدة على الأموال الفيدرالية منذ 18 سبتمبر. ومن شأن التخفيضات الإضافية أن تصب المزيد من البنزين على النار. كما أن التأثير الإيجابي للثروة الناتج عن ذلك والذي يُعزى إلى الارتفاعات الجديدة في أسعار الأسهم والمنازل والعقارات والبيتكوين والذهب قد يؤدي أيضًا إلى تضخم أسعار المستهلكين. ومن شأن ذلك أن يجبر الاحتياطي الفدرالي على رفع أسعار الفائدة، الأمر الذي من شأنه أن يحول الانصهار إلى انهيار. في الوقت الحالي، تُشير آخر أخبار التضخم إلى أن التضخم قد يكون عالقًا إلى الشمال من هدف الاحتياطي الفيدرالي البالغ 2.0%:

أظهر أحدث تضخم أسعار المستهلكين الأساسي كما تم قياسه من خلال أحدث قراءة لمؤشر أسعار المستهلك لشهر نوفمبر و PCED لشهر أكتوبر زيادات بنسبة 3.3% و 2.8%. وأظهر المقياس المماثل وهو مؤشر أسعار المنتجين ارتفاع أسعار المستهلكين بنسبة 3.4% خلال شهر نوفمبر. عندما تم الإبلاغ عنه الأسبوع الماضي، كانت هناك مراجعات صعودية كبيرة في هذا المقياس الثالث للتضخم، والذي على عكس المقياسين الآخرين لا يشمل الإيجار الذي يدفعه المستهلكون.

وتتبع المكونات الأساسية الفائقة لهذه المقاييس الثلاثة لتضخم أسعار المستهلكين الخدمات دون المأوى وظلت ساخنة نسبيًا خلال الشهرين الماضيين عند 4.1% (مؤشر أسعار المستهلكين) و4.0% (مؤشر أسعار المنتجين) و3.5% (مؤشر أسعار المستهلكين).

أظهر استطلاع نوفمبر لأصحاب الأعمال الصغيرة الذي أجراه الاتحاد الوطني للأعمال التجارية (اندبندنت) أن 24% منهم يرفعون الأسعار و28% يخططون للقيام بذلك. هذه قراءات منخفضة مقارنةً بالارتفاع الذي حدث في عام 2022. لكنها لا تزال مرتفعة نسبيًا مقارنة بتاريخ ما قبل الجائحة في كلتا السلسلتين.

التضخم الثالث، القبيح

لاحظ دعاة إعادة الانكماش أن التضخم خلال النصف الأول من العقد الثالث من القرن العشرين قد تتبع نمطًا مشابهًا لنمط النصف الأول من السبعينيات، عندما ارتفع أيضًا ثم اعتدل. ويحذرون من أنه قد يتتبع الآن موجة تضخمية ثانية كما حدث خلال النصف الثاني من السبعينيات. هذا السيناريو هو أحد مكونات المرجل الهابط. فخلال سبعينيات القرن الماضي، تسببت أزمتان جيوسياسيتان في الشرق الأوسط في ارتفاع أسعار النفط، مما أدى إلى التضخم الكبير في السبعينيات.

شهد العقد الحالي بالفعل أزمتين جيوسياسيتين مع إمكانية ارتفاع أسعار النفط، ومع ذلك لا تزال أسعار النفط منخفضة. ويرجع ذلك إلى وفرة المعروض العالمي من النفط، بينما لا يزال الطلب العالمي على النفط ضعيفًا.