عاجل: مفاجآت قوية في بيانات التوظيف الأمريكية.. وحركة قوية بالأسواق

في الأسبوع الماضي، أشرنا إلى أنه "لا شيء جيد يحدث تحت المتوسط المتحرك لـ 200 يوم"، وقد أكد انهيار السوق الناجم عن الرسوم الجمركية هذا القول. مع ذلك، لاحظنا أيضًا أنه على مدار الثلاثين عامًا الماضية، كانت حالات الفشل السابقة عند المتوسط المتحرك لـ 200 يوم غالبًا ما تُمثل فرصًا للشراء. هذا ما لم يترتب عن حدث ضخم تغييرًا جذريًا في تقديرات المحللين.

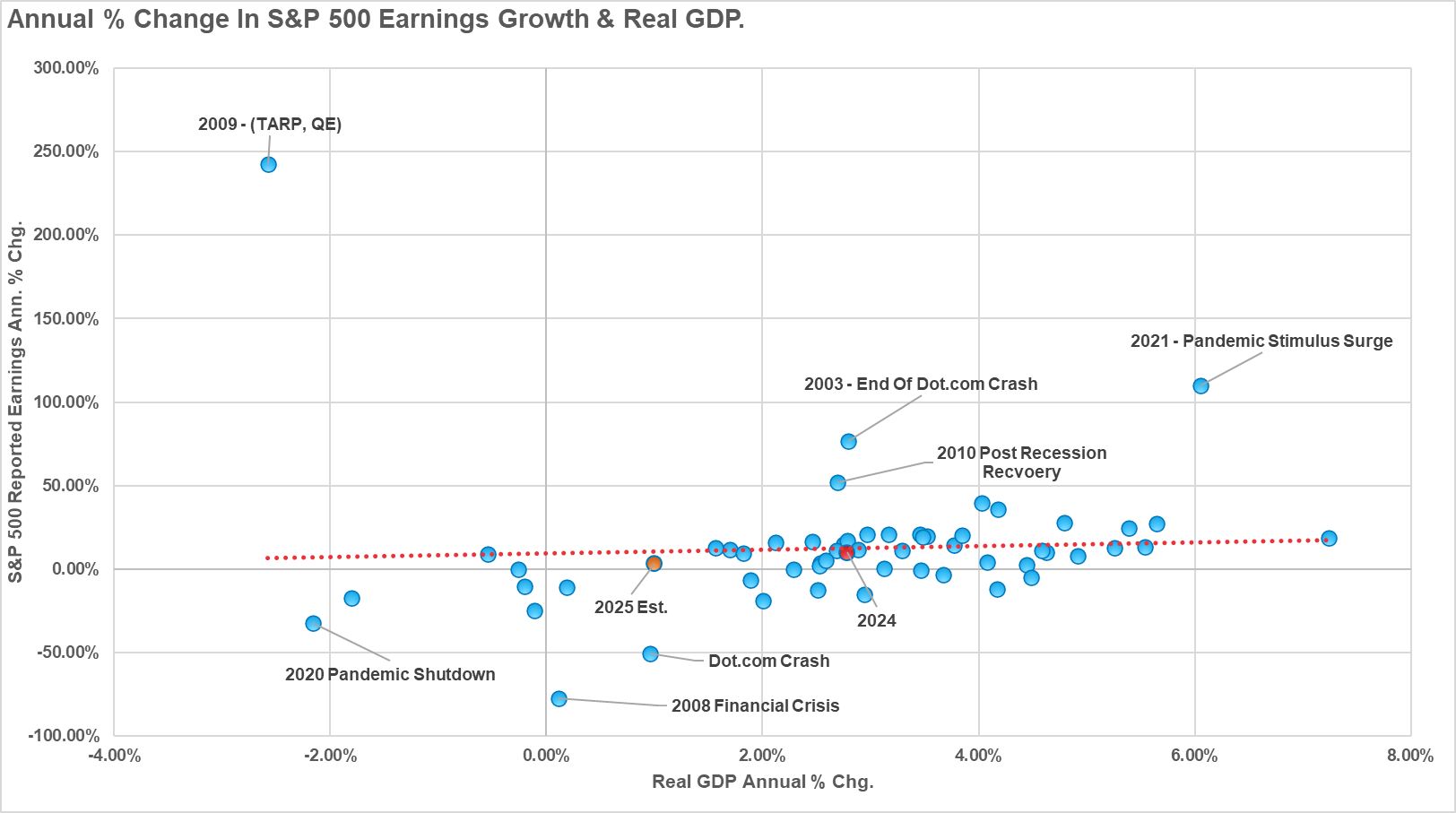

"في هذا الرسم البياني، أصف "الأسواق الهابطة" بالفترات التي يفشل فيها السوق عند المتوسط المتحرك 200-DMA ويفشل بشكل متكرر في عمليات إعادة الاختبار اللاحقة لهذا المتوسط المتحرك. إذا فشل السوق عند المتوسط المتحرك 200-DMA وتعافى بعد ذلك بوقت قصير، فإنه يعتبر "تصحيحًا". كما هو موضح، خلال أول "سوقين هابطين"، انخفضت الأرباح بشكل حاد مع تباطؤ الاقتصاد وترسخ الركود. خارج فترة جائحة "كوفيد" القصيرة، ظلت الأرباح مرتبطة بشكل جيد بالنمو الاقتصادي المستمر. إذا كان الإخفاق الحالي عند 200-DMA هو بداية تصحيح أعمق للسوق، فمن المفترض أن نرى تقديرات الأرباح تبدأ في الانخفاض بسرعة أكبر."

والسؤال المطروح هو ما إذا كانت "التعريفات الجمركية" حدثًا يتسبب في مراجعة سلبية هائلة للأرباح و/أو بداية أزمة أو ركود مرتبط بالائتمان. الإجابة على هذا السؤال مهمة للغاية لتحليل اليوم: هل كان انهيار السوق الأسبوع الماضي فرصة بيع أم شراء؟

الإجابة على هذا السؤال معقدة لأننا نتعامل مع العديد من الأمور المجهولة.

- كيف سيستجيب المستهلكون لتأثير التعريفات الجمركية على استهلاكهم؟

- كيف ستستجيب الشركات لتأثير التعريفات الجمركية على إنتاجها واستثماراتها؟

- وأيضاً كيف ستستجيب الشركات للتغيير في طلب المستهلكين؟

- والأهم من ذلك، والشيء الوحيد المهم، هو التأثير على أرباح الشركات.

مما لا شك فيه أن هناك حالة هبوطية للغاية من التعريفات الجمركية شديدة القسوة التي فرضتها إدارة ترامب. سيؤدي تأثير ارتفاع التكاليف على السلع والخدمات إلى تدمير الطلب من قبل المنتجين والمستهلكين، مما يؤدي إلى انخفاض معدلات النمو الاقتصادي بشكل كبير. ولا ينبغي تجاهل هذا التأثير، حيث إن له علاقة بالأرباح وما إذا كان انهيار السوق قد اقترب من نهايته أم لا. يُمكننا وضع بعض الافتراضات على غرار بعض الافتراضات.

لنفترض أن محللي وول ستريت على صواب. وردًا على التعريفات الجمركية، قاموا بمراجعة تقديرات أرباحهم بالخفض. على سبيل المثال، خفّض بنك جولدمان ساكس (NYSE:GS) توقعاته لنمو الأرباح على مؤشر إس آند بي 500| من 7% إلى 3% لعام 2025، مشيرًا إلى الآثار السلبية لزيادة التعريفات الجمركية على النمو الاقتصادي وربحية الشركات.

وكما نعلم، فإن معدلات النمو الاقتصادي والأرباح ترتبط ارتباطًا وثيقًا للغاية. إذا كان محللو وول ستريت على صواب، فإن بيئة اقتصادية بطيئة النمو بنسبة 1% هذا العام ستسمح للأرباح بالنمو بالقرب من اتجاهها على المدى الطويل.

ومع ذلك، لاحظ الفترات التي تنحرف فيها الأرباح عن النشاط الاقتصادي الأساسي. ترجع تلك الفترات إلى تقلبات الأرباح قبل الركود أو بعده. لذلك، بافتراض أن انهيار السوق هو تحذير من ركود وشيك، يمكننا اعتبار عام 2020 نموذجًا للنتائج المحتملة. وبالنظر إلى أننا بصدد إغلاق الاقتصاد، يمكننا أن نفترض معدل نمو الناتج المحلي الإجمالي الحقيقي بنسبة -1% وانخفاض الأرباح بنسبة 4%.

إذن، ماذا يعني ذلك بالنسبة للسوق والمستثمرين؟

بالنظر إلى نطاق النتائج (أثناء الركود وعدم الركود)، يمكننا تطبيق مضاعف على السوق لاكتشاف أين يمكن أن يوجد توازن الأسعار بعد انهيار السوق.

وكما أشار جولدمان ساكس الأسبوع الماضي، فإن نطاق النتائج المحتملة واسع، ويعتمد بشكل كبير على افتراضات تقييم السوق.

باستخدام توقعات جولدمان الأساسية، يمكننا نمذجة نطاق النتائج لبقية هذا العام. ومن الجدير بالذكر أن انهيار السوق الأسبوع الماضي قد أدى بالفعل إلى انخفاض التقييمات بشكل كبير عن مستواها السابق. مما لا شك فيه أن هناك مخاطر هبوطية خلال الفترة المتبقية من هذا العام إذا طلب السوق مضاعفات أقرب إلى متوسطاتها على مدى 10 و30 عامًا. ومع ذلك، حتى لو كان هذا هو الحال، فمن المحتمل أن تحدث ارتفاعات كبيرة في الطريق إلى الأسفل.

وبالنظر إلى حجم الانخفاض الأخير، فقد ارتفعت احتمالية حدوث ارتفاع انعكاسي بشكل كبير.

انهيار السوق يهيئ الظروف القصوى

لا يوجد شيء مضمون في السوق على الإطلاق. ومع ذلك، يشبه ذلك إلى حد كبير الذهاب إلى لاس فيغاس ولعب البلاك جاك، فهناك أوقات تفوق فيها احتمالات النتيجة الإيجابية بشكل كبير احتمالات النتيجة السلبية. إذا كنت تفهم أساسيات لعبة بلاك جاك، إذا كان لديك يد تساوي 20 نقطة، فهذه يد تستحق المراهنة عليها. والسبب في ذلك هو أن "احتمال" حصول الموزع على 21 نقطة دون أن يفلس هو احتمال منخفض إلى حد ما. ومع ذلك، فإن ذلك يحدث بالفعل.

تنطبق نفس القواعد على الاستثمار. هناك أوقات تفوق فيها احتمالات حدوث شيء ما الاحتمالات. بعد انهيار السوق الأسبوع الماضي، فإن "احتمال" حدوث ارتفاع على الأقل على المدى القريب يفوق احتمال حدوث مزيد من الانخفاض. هل يعني ذلك أن ذلك مضمون الحدوث؟ لا، ولكن هناك العديد من المؤشرات التي رجحت تاريخيًا كفة الاحتمالات لصالح المستثمر.

سنبدأ بالمركب الفني، الذي يتألف من عدة مؤشرات تقيس القوة النسبية والزخم والانحراف عن المتوسطات المتحركة. ويعتمد التحليل على بيانات الأسعار الأسبوعية، لذا فإن قراءة الحدود القصوى أكثر أهمية للنتائج التحليلية. في يوم الجمعة الماضي، سجل المركب الفني قراءة 7.71 فقط.

تتفوق هذه القراءة على المستويات التي شوهدت خلال تصحيح السوق في عام 2022، وهي قريبة من المستويات التي شوهدت خلال فترة الإغلاق الوبائي لعام 2020 و"نوبة غضب الاحتياطي الفيدرالي المستدق" لعام 2018. القراءات الوحيدة التي تجاوزت المستويات الحالية كانت خلال انهيار "دوت كوم" عام 2000 و"الأزمة المالية لعام 2008".

وسواء كان الانهيار الحالي للسوق هو بداية دورة تصحيحية أكبر أم لا، فإن مثل هذه القراءات المنخفضة كانت، دون فشل، بمثابة علامة على أدنى مستوى على المدى القريب لتصحيح السوق. وبينما واصلت السوق في السابق عملية التصحيح بعد مثل هذه القراءات المنخفضة، إلا أن ذلك لم يحدث دون حدوث ارتفاع انعكاسي ذي مغزى أولاً.

كما تؤكد قراءات المعنويات ومقاييس التخصيص المنخفضة للغاية على المقياس الفني. ويجمع مؤشر الخوف/الجشع بين المقاييس الأسبوعية لتخصيصات الأفراد والمحترفين، ومعنويات المستثمرين، والتقلبات، واتساع السوق في قراءة واحدة لتحديد متى يكون المستثمرون "جشعين" أو "خائفين " بشكل مفرط .

على الرغم من أن القراءات الحالية ليست سلبية كما شوهدت خلال التصحيح في عام 2020 أو السوق الهابطة لعام 2008، إلا أن القراءات الحالية هي عند مستويات أكدت أيضًا في السابق أدنى مستويات السوق على المدى القريب والارتفاعات الانعكاسية. عندما يتم الجمع بين هذه القراءات والقراءات الفنية أعلاه، يتم تزويد المستثمرين بدرجة أعلى من الثقة مقابل القراءات غير المؤكدة.

أخيرًا، يوضح "تقرير نطاق المخاطرة" الأسبوعي ثلاثة عوامل مهمة يجب أن يعرفها المستثمرون. العامل الأول هو أن الانهيار الأخير للسوق قد دفع كل سوق وقطاع رئيسي إلى ما دون الحدود الشهرية العادية. فقط خلال أحداث انهيار السوق، لا ترى مثل هذا التماثل في الحدود القصوى في جميع الأسواق.

ثانيًا، وصلت الانحرافات عن المتوسطات المتحركة طويلة الأجل إلى رقمين. مثل هذه الانحرافات العميقة عبر العديد من القطاعات والأسواق هي أيضًا أمر غير معتاد وتسبق تاريخيًا الارتدادات الصعودية إلى المتوسط.

ومع ذلك، فإن العمود الأخير مهم للغاية.

في الوقت الحالي، تشهد معظم الأسواق والقطاعات حاليًا تقاطعات هبوطية للمتوسطات المتحركة، مما يشير إلى وجود دورة تصحيحية أكبر في طور التنفيذ.

هذا الجزء من التحليل هو الأكثر أهمية بالنسبة للمستثمرين. فمع "انحراف الأسواق عن مسارها" بعمق في المعنويات وتحديد المواقع بسبب الانخفاض الأخير، ينبغي على المستثمرين توقع حدوث انعكاس قصير الأجل. ومع ذلك، يجب أن نتوقع انخفاضًا آخر قبل أن يحين "وقت الشراء".

الأمل في الخوف

وجهة نظرنا هي أن احتمالات حدوث ارتفاع على المدى القريب تفوق احتمالات استمرار الهبوط دون انقطاع. يمكننا استخدام التحليل الفني لإنشاء "خارطة طريق" لما قد يبدو عليه مثل هذا الارتفاع الانعكاسي. بعبارة أخرى، هناك "أمل في الخوف".

سيؤدي أي ارتفاع انعكاسي كبير إلى عكس المشاعر السلبية العميقة حول بيئة السوق الحالية. وسيساعد هذا الانعكاس من الاتجاه الهبوطي إلى الاتجاه الصعودي على دفع السوق على المدى القريب. سيرغب المستثمرون في استخدام هذا الارتفاع لتقليل تقلبات المحفظة الاستثمارية إلى أن يتم تحديد قاع أكثر ثباتًا للسوق. نادرًا ما تتشكل القيعان أثناء الانخفاض الأولي. علاوة على ذلك، تُطلق الأسواق إشارات بيع أسبوعية. وهذا يشير إلى أنه على الرغم من أن السوق قد ترتفع، إلا أننا لا نستطيع أن نطلق نهاية للدورة التصحيحية حتى الآن.

وأخيرًا، تتواجد الأسواق في الوقت ذاته تحت المتوسطات المتحركة طويلة الأجل بثلاثة انحرافات معيارية وتتحدى خطوط الاتجاه الصاعد. وعادةً ما تسبق ظروف ذروة البيع هذه عادةً الارتفاعات قصيرة الأجل للسماح للمستثمرين بتقليل الانكشاف على الأسهم. ويتراوح هدف الارتفاع القابل للتداول بين 5500 و5700. وفي حين أن الارتفاع قد يكون أكثر أهمية، إلا أننا سنستخدم هذه المستويات للبدء في تخفيض المخاطر.

سيكون تركيزنا الأساسي في هذه العملية

- تقليل المراكز الحالية بنسبة 1/4 إلى 1/2 من أوزانها المستهدفة الحالية.

- زيادة مستويات النقد

- رفع مستويات وقف الخسارة على المراكز طويلة الأجل.

- بيع المراكز التي اخترقت من الناحية الفنية مستويات الدعم السابقة أو تجاوزت مستويات تحمل المخاطر.

- الإضافة إلى الصفقات التي تم وضعها للاستفادة من المزيد من ضغوط السوق.

بعد هذه الإجراءات، سنواصل مراقبة المحفظة وتعديلها وفقًا لذلك. في مرحلة ما، سيكتمل انعكاس التقييم في مرحلة ما، مما يسمح لنا بإعادة تشكيل مخصصات المحفظة من أجل بيئة أكثر صعودًا. عندما يقع هذا الحدث، سنقوم بتغيير مخصصات محفظتنا الاستثمارية. وسيشمل ذلك:

- تقليل الدخل الثابت مقابل توزيعات الأرباح.

- تحويل مخصصات الدخل المتبقية إلى سندات الشركات بدلاً من سندات الخزينة,

- زيادة الوزن في مخصصات الأسهم مع الميل نحو التقليل من قيمة الأسهم.

ومع ذلك، فإن النقطة الأخيرة هي أيضًا درس أساسي في هذا التحليل. غالبًا ما ينسى المستثمرون أن تصحيحات السوق بناءة. فعملية إعادة التقييم تعيد تنظيم ديناميكيات السوق إلى حالة أكثر ملاءمة. على سبيل المثال، فإن أكبر الشركات ذات رؤوس الأموال الضخمة، والتي تعرضت لأكبر قدر من الضغط خلال الشهرين الماضيين، يتم تداولها الآن عند أرخص مستوى تقييم بالنسبة لمؤشر إس آند بي 500 على مدى السنوات العشر الماضية.

ومع ذلك، فإن الخوف من المزيد من الخسائر يقودنا إلى "بيع القيعان" بدلاً من "شراء الانخفاضات" .

نحن نركز على عوامل مثل معنويات المستثمرين والتحليل الفني والأساسيات لتوجيهنا خلال فترات ارتفاع الخوف. نحن لا نقترح أن هذه المجموعة من الأدوات ستسمح لك بشراء القاع بالضبط أو بيع القمة. لكنها تقدم بدائل أفضل من مجرد "المشاعر الخام " .

لن يتطلب الأمر الكثير حتى يجد السوق سببًا للارتفاع. قد يحدث ذلك في أقرب وقت في الأسبوع المقبل. إذا ارتفع السوق، فإننا نقترح العودة إلى المبادئ الأساسية للتغلب على ما نعتقد أنه سيكون أكثر تقلبًا هذا العام. ومع ذلك، في مرحلة ما، كما رأينا في عام 2022، سيصل السوق إلى القاع. وكما حدث في ذلك الحين، لن ترغب في تصديق أن السوق سيصل إلى القاع، وسيكون خوفك من الشراء طاغيًا، ولكن هذه هي النقطة التي يجب أن تتدخل فيها.

الشراء بالقرب من أدنى مستويات السوق أمر صعب للغاية. على الرغم من أننا على الأرجح لم نصل إلى تلك المرحلة بعد، إلا أننا سنصل إليها في وقت أقرب مما تتخيل.

على هذا النحو، عندما تريد "بيع أي شيء"، اسأل نفسك ما إذا كانت هذه هي النقطة التي يجب أن "تشتري" عندها بدلاً من البيع.

آمل أن يساعدك ذلك.