التركيز ينصب على الدخل الثابت – استمر التركيز في السوق على التحركات غير العادية في عالم الدخل الثابت. فالسندات الأوروبية تتذبذب بين توقع التيسير الكمي من جهة وبين خروج اليونان من منطقة اليورو من جهة أخرى. وفي الوقت نفسه، يبدو أن هناك هروبا إلى الأمان أو ربما مجرد هروب لرؤوس الأموال إلى سندات الخزانة الأمريكية. وأيا ما كان السبب، تنخفض عائدات سندات الخزانة الألمانية لأجل 30 عام الآن عن عائدات السندات اليابانية لأجل 30 عام، في حين انخفضت عائدات سندات الخزانة الأمريكية لأجل 10 سنوات بحدة لأدنى من 2% يوم أمس.

ربما يكون هناك سببان وراء انخفاض العوائد. السبب الأول هو أن انخفاض أسعار النفط قد دفع توقعات التضخم للانخفاض في جميع أنحاء العالم. ويذكر أن خام غرب تكساس الوسيط قد تراجع تقريبا بنسبة 11٪ منذ اليوم الأخير من عام 2014، وهذا بالإضافة لانخفاضه بنسبة حوالي 47٪ من أعلى مستوياته خلال عام 2014. أما السبب الثاني فهو النقص في الأصول الآمنة في منطقة اليورو، حيث يتسم سوق سندات البوند بأنه سوق صغير نسبيا وأن كثير من السندات موجودة بالفعل في أيدي مستثمرين يحتفظون بها حتى تاريخ استحقاقها. كما أن توقعات التيسير الكمي، التي ستجبر المستثمرين غير الباحثين عن الربح (البنك المركزي الأوروبي) على الشراء بأي ثمن، جعلت المستثمرين غير مبالين بشأن السعر الذي يشترون به لأنهم يعرفون أنهم يستطيعون التخلص من هذه السندات في المستقبل بسعر أعلى. ولهذا السبب فإن عائدات السندات في الولايات المتحدة من المرجح أن تظل أعلى بكثير من نظيرتها في أوروبا. كما أن سندات الخزانة الأمريكية المتوفرة للشراء أعلى بكثير من سندات البوند، كما أن مجلس الاحتياطي الفيدرالي قد انهى موجة الشراء بل ويمكن في واقع الأمر أ، يصبح بائعا.

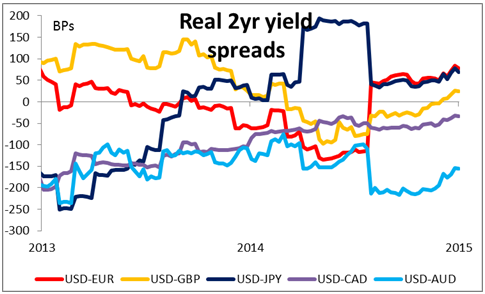

وبناء على ذلك فإنه على الرغم من أن أسعار الفائدة في الولايات المتحدة قد انخفضت فإن الفارق بينها وبين أي الأسواق الرئيسية الأخرى ما يزال جذابا، وبالتحديد على أساس العائد الحقيقي. ويعني ذلك أن الدولار الأمريكي من المفترض أن يظل مدعوما من وجهة نظري حتى لو انخفضت توقعات سعر فائدة الأموال الفيدرالية. وعلى أية حال، لم يستطع يكن اليورو المحافظة على أي ارتفاع هذا العام ولذلك فإنه يبدو ضعيفا بشكل مزمن.

وفي الولايات المتحدة، انخفض مؤشر معهد إدارة الإمدادات غير التصنيعي بأكثر مما كان متوقعا في ديسمبر وهبط إلى أدنى مستوياته منذ يونيو. وعلى الرغم من أن القراءة جاءت أقل من التوقعات إلا أنها تظهر في الوقت نفسه أن القطاع غير الصناعي قد شهد توسعا للشهر التاسع والخمسين على التوالي. وعلاوة على ذلك، كان متوسط مؤشر التوظيف في مؤشر معهد إدارة الإمدادات غير التصنيعي في الربع الرابع عند أعلى مستوياته على الإطلاق، وهذا هو ما يهم بالنسبة لمجلس الاحتياطي الفيدرالي. ولكن بالإضافة إلى القراءة المخيبة للآمال لمؤشر معهد إدارة الإمدادات التصنيعي الذي صدر يوم الجمعة فإن القراءة الكلية الأقل من التوقعات قد أضعفت الدولار الأمريكي بعض الشيء عند صدور التقرير. ومع ذلك فإننا النظر إلى أي انخفاض للدولار الأمريكي باعتباره بمثابة فرصة متجددة للشراء.

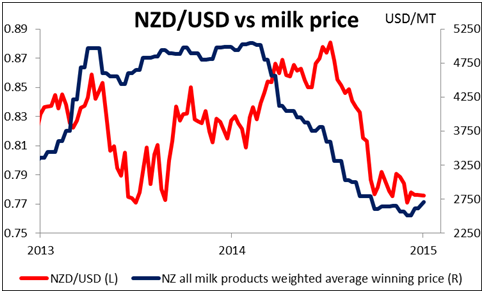

سار مزاد الحليب بنيوزيلندا بشكل جيد يوم أمس وسجل الدولار النيوزيلندي ارتفاع طفيفا. ومع ذلك فإنه لم يكن كافيا لتغيير التوقعات للسلعة وبناء على ذلك فإنني لا أعتقد أن ذلك يشير إلى نقطة تحول بالنسبة لزوج الدولار النيوزيلندي/الدولار الأمريكي.