عاجل: صدور بيانات اقتصادية أمريكية هامة.. والأسواق تتفاعل

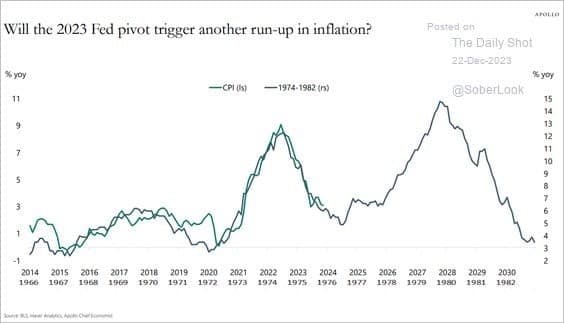

لقد كتبنا سلسلة خاصة بالتضخم مكونة من أربعة أجزاء استجابة للرسم البياني أدناه، لنشير إلى أن الأسعار تسير على نفس مسار التضخم الذي شهدته السبعينيات.

إذا كنت قد قرأت الأجزاء الثلاثة الأولى من هذه السلسلة (الجزء الأول والثاني والثالث)، فسوف يكون لديك تقدير أفضل لبعض أوجه التشابه والاختلاف بين التضخم في السنوات القليلة الماضية والتضخم في السبعينيات. وبهذه الحكمة، فإننا نشارك وجهة نظرنا.

الشراء من انخفاض هو الصفقة المثالية للجميع، لكن كيف تعرف مستقبل السهم؟ مع استخدام منصة InvestingPro تعرف القيمة العادلة للسهم ومع وجود ProTips يتم تلخيص أهم نقاط قوة وضعف الأسهم بشكل بسيط بعد تحليل لكل بيانات وتقارير الشركة المالية.

استخدم كوبون sapro2 واحصل على خصم إضافي عند الاشتراك في InvestingPro. لا تفوت فرصتك في أن تنضم للآلاف من المستثمرين والمتداولين على منصة investingPro.

للاشتراك اضغط هُنا واستخدم sapro2

لمعرفة المزيد حول أداة InvestingPro من هُنا

التحلية قبل العشاء

نحن دائما نختتم المقالات بملخص لوجهة نظرنا. ولكن نظراً لخطورة التضخم على عوائد الاستثمار، نعتقد أنه من المفيد أن نبدأ برأينا ومن ثم نقدم التفاصيل التي تدعمه.

نحن نعتقد بقوة أن توحش التضخم الأخير كان في الغالب نتيجة للوباء استجابات الحكومة والاحتياطي الفيدرالي والشركات وردود الأفعال الشخصية عليه. لقد كان الفيروس وآثاره الاقتصادية محسوسة في جميع أنحاء العالم، مما جعل الأمور أكثر تأثيرًا،

وأدت تلك الإجراءات المالية والنقدية غير المسبوقة إلى تضخيم الطلب على السلع والخدمات بما يتجاوز المعايير المتفق عليها.

وفي الوقت نفسه، كان إنتاج العديد من السلع محدودًا للغاية، وتعطلت خطوط النقل. ونتيجة لذلك، تعرض المعروض من معظم السلع والعديد من الخدمات لقيود شديدة، وفي الوقت نفسه، كان الطلب يتعافى بسرعة.

ونظراً لأن هذه الأحداث كانت فريدة من نوعها، وما لم تقع كارثة غير متوقعة مثل الوباء، فمن غير المرجح حدوث ارتفاع آخر في التضخم.

ولم تكن نوبات التضخم المتعددة في السبعينيات نتيجة لحادث استثنائي واحد، بل كانت نتيجة للعديد من القرارات السيئة.

علاوة على ذلك، استخدم الاحتياطي الفيدرالي والحكومة بشكل متكرر في ذلك الوقت، ودون أن يدركوا، سياسات أدت إلى زيادة الأسعار لمدة خمسة عشر عامًا.

لقد تعلم بنك الاحتياطي الفيدرالي العديد من الدروس منذ ذلك الحين، مما يمنحنا مزيدًا من الثقة في رأينا. ومع ذلك، فإن الحكومة لا تهتم بتلك الدروس كثيرًا، مما يشكل تهديدًا لرأينا.

ومع إزالة الحوافز المرتبطة بالجائحة ببطء ولكن بثبات من النظام المالي وتعافي الاقتصاد وخطوط الإمداد بالكامل، فسوف يستمر التضخم في الانخفاض إلى متوسط ما قبل الجائحة أو أقل منه.

ومع ذلك، فإن احتمالات حدوث جولة أخرى من التضخم المرتفع ليست صفراً، كما سنوضح بالتفصيل.

عرض السبعينيات

قبل أن نبدأ، يجدر بنا مراجعة بعض المقتطفات من برنامج "عرض السبعينيات"، وهو مقال كتبناه في ديسمبر الماضي. يناقش المقال البيئة الاقتصادية في السبعينيات وكيف تختلف عن اليوم.

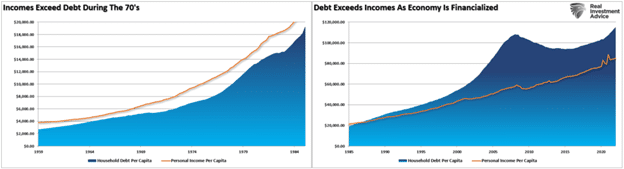

يوضح الاقتباس الأول والرسوم البيانية أدناه كيف تغير عبء الديون على مدار الخمسين عامًا الماضية.

وبينما ينخرط بنك الاحتياطي الفيدرالي حالياً في "معركة حياته"، في محاولة لقمع التضخم، فإن المقاييس الاقتصادية مختلفة إلى حد كبير اليوم.

وبسبب عبء الديون الثقيل، يحتاج الاقتصاد إلى أسعار فائدة منخفضة للحفاظ على معدلات نمو اقتصادي متواضعة تبلغ 2٪.

تاريخياً، كان يُنظر إلى هذه المستويات على أنها "مستويات ما قبل الركود"، لكنها اليوم شيء يأمل الاقتصاديون في الحفاظ عليه.

بعد ذلك، ظهر مزيج ما تنتجه الدولة وما تستهلكه.

كانت هذه نقطة حرجة. خلال "عرض السبعينيات"، كان الاقتصاد يعتمد في المقام الأول على التصنيع، مما أدى إلى تأثير مضاعف كبير على النمو الاقتصادي.

واليوم، تغير هذا المزيج، حيث تشكل الخدمات الجزء الأكبر من النشاط الاقتصادي. ورغم أن الخدمات ضرورية، إلا أن تأثيرها المضاعف منخفض للغاية على النشاط الاقتصادي.

تعلم بنك الاحتياطي الفيدرالي من درس السبعينيات

لقد اعترف بنك الاحتياطي الفيدرالي في كثير من الأحيان بأنه لعب دورًا مهمًا في توليد موجات متعددة من التضخم في السبعينيات. وفي ذلك الوقت، كان انخفاض معدلات البطالة هو الهدف الأساسي.

وكان هذا من بقايا الكساد الكبير. وكان ارتفاع معدلات التضخم باسم انخفاض معدلات البطالة أمراً مقبولاً.

وعلاوة على ذلك، لم يقدر بنك الاحتياطي الفيدرالي احتمال الدخول في دوامة الأسعار والأجور أو التغيرات في أنماط الاستهلاك بسبب التضخم وكيف يمكن أن يؤثر ذلك على تشغيل العمالة.

ويبدو أن الأخطاء المأساوية التي ارتكبها بنك الاحتياطي الفيدرالي في السبعينيات تطارده اليوم وتوفر له توجيهات مفيدة.

سلوكيات المستهلك ودوامات الأسعار والأجور

في أغسطس 2021، شدد جيروم باول على الأدلة التي تشير إلى أن سلوكيات المستهلك تتغير مع التضخم. حيث قال باول:

لقد شهدت السبعينيات فترتين شهدتا زيادات كبيرة في أسعار الطاقة والمواد الغذائية، مما أدى إلى ارتفاع معدل التضخم الرئيسي لبعض الوقت. ولكن عندما تراجعت التأثيرات المباشرة على التضخم الإجمالي، استمر التضخم الأساسي في الارتفاع بشكل مستمر عن ذي قبل.

وأحد العوامل المحتملة التي ساهمت في ذلك هو أن عامة الناس أصبحوا يتوقعون ارتفاع معدلات التضخم بشكل عام، وهو أحد الأسباب التي تجعلنا الآن نراقب توقعات التضخم بعناية شديدة.

في فبراير 2023، أدلى باول بالبيان التالي، مؤكدًا للجمهور أن بنك الاحتياطي الفيدرالي كان على دراية باحتمال حدوث دوامة في أسعار الأجور.

"إذا واصلنا، على سبيل المثال، الحصول على تقارير قوية عن سوق العمل أو تقارير تضخم أعلى وأعلى، فقد يتعين علينا بذل المزيد من الجهد ورفع الفائدة أكثر مما هو متوقع".

المعروض النقدي > الأموال الفيدرالية

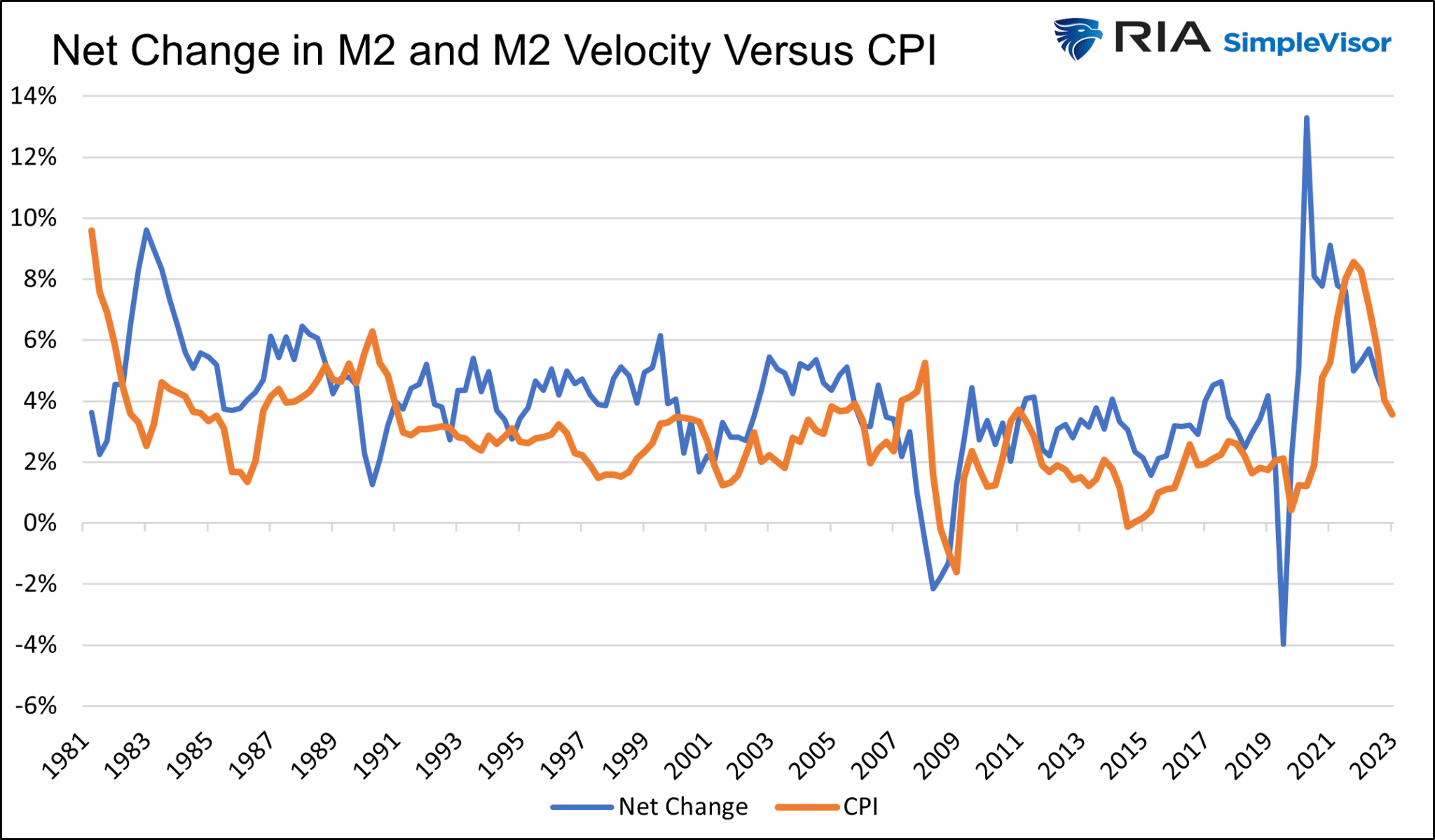

والأمر الأكثر أهمية هو أن بنك الاحتياطي الفيدرالي يدرك الآن أن المعروض النقدي يشكل عنصراً حاسماً في التضخم. ومع ذلك، فإن سرعة دوران الأموال، أو معدل إنفاق الأموال، لا تقل أهمية. وهذا المزيج يخلق التضخم أو الانكماش.

بنك الاحتياطي الفيدرالي هو المسؤول عن التضخم. لقد سمحوا للمعروض النقدي بالنمو مع استمرارهم في تنفيذ التيسير الكمي واستهداف معدل فائدة صفر على أموال الاحتياطي الفيدرالي على الرغم من سرعة انتعاش الأموال بسرعة.

يوضح الرسم البياني أدناه كيف نما المعروض النقدي بسرعة بينما تزايد سرعة دوران الأموال وتبع ذلك التضخم.

ومع ذلك، بدءًا من عام 2022، أصبح بنك الاحتياطي الفيدرالي متشددًا للغاية. ولم يقتصر الأمر على رفع سعر الفائدة على الأموال الفيدرالية إلى أكثر من 5% خلال عامين فحسب، بل بدأوا عملية تشديد كمي. ولم تكن نتيجة تصرفاتهم إبطاء نمو المعروض النقدي فحسب، بل أدت أيضًا إلى انكماشه.

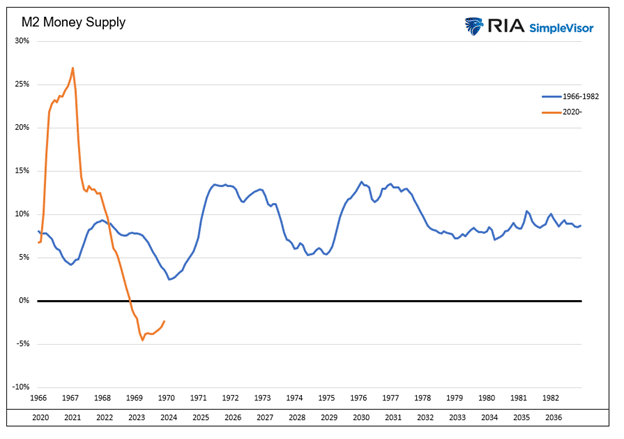

يوضح الرسم البياني أدناه المعروض النقدي من عام 1966 إلى عام 1982 بالمقارنة مع الفترة الأخيرة. في السبعينيات، لم يسمح بنك الاحتياطي الفيدرالي قط بتقلص المعروض النقدي. لقد ركزوا بشكل فردي على سعر الفائدة على الأموال الفيدرالية.

وكان الدرس المستفاد من ذلك اليوم هو أن إدارة المعروض النقدي هي أداة أكثر تأثيرا على الأسعار والنشاط الاقتصادي من مجرد تعديل سعر الفائدة على الأموال الفيدرالية.

وكانت المرة الأخيرة التي تقلص فيها المعروض النقدي، كما هو الحال الآن، خلال فترة الكساد الأعظم والحرب العالمية الثانية.

كان بنك الاحتياطي الفيدرالي وجيروم باول على استعداد لتحمل الركود وارتفاع معدلات البطالة لإعادة التضخم إلى هدفه. وقد نشرت "سي بي إس نيوز" مقالًا بعنوان "خطط بنك الاحتياطي الفيدرالي لزيادة البطالة بشكل حاد".

وفيه، نُقل عن باول فيما يتعلق بالبطالة قوله: "أتمنى لو كانت هناك طريقة غير مؤلمة للقيام بذلك، ولكن لاتوجد طريقة أخرى."

وقالت رئيسة بنك الاحتياطي الفيدرالي سوزان كولينز: "أتوقع أن تحقيق استقرار الأسعار سيتطلب تباطؤ نمو الوظائف وارتفاع معدل البطالة إلى حد ما".

ومع ذلك، يبدو أن الحكومة تتمنى مزيدًا من التضخم

وعلى النقيض من بنك الاحتياطي الفيدرالي، لم تتعلم الحكومة الفيدرالية دروسها من السبعينيات.

وبعد أن كان الاقتصاد في طريقه إلى التعافي، أدى إنفاقهم المتهور إلى دفع المعروض النقدي إلى أعلى مما كان يمكن أن يكون عليه وخلق رياحاً خلفية للتضخم.

إن العجز الأخير أقل بكثير من ذلك الذي شهدناه في عامي 2020 و2021، لكنه أيضًا كبير بشكل غير طبيعي، بالنظر إلى هذا الاقتصاد القوي.

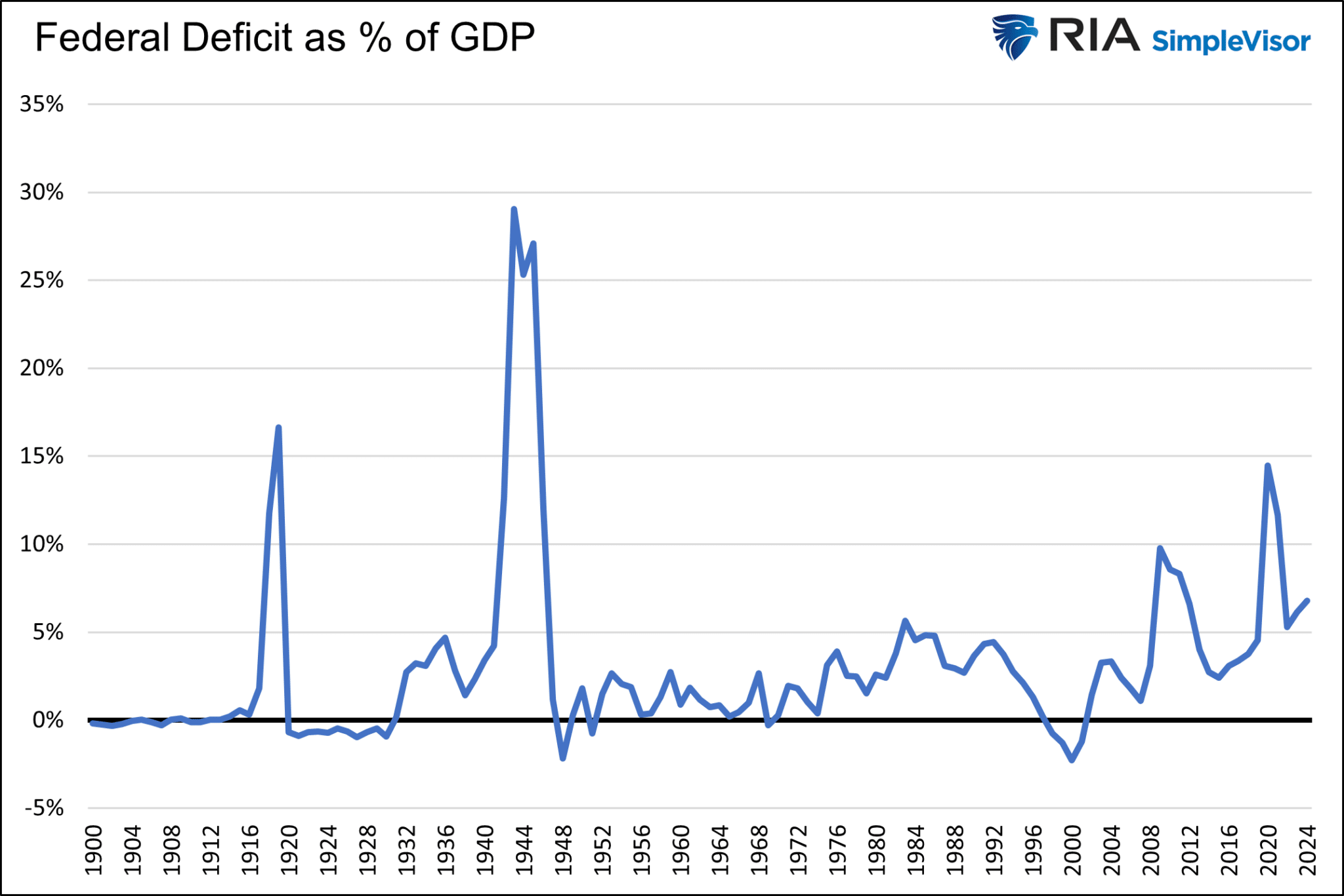

وفي السنة المالية 2023، بلغ العجز الفيدرالي 5.7% من الناتج المحلي الإجمالي. هذا العام، تشير تقديرات مكتب الميزانية في الكونجرس إلى أنها سترتفع إلى 6.8% من الناتج المحلي الإجمالي.

ويبين الرسم البياني أدناه المرات الأخرى الوحيدة التي وصل فيها العجز، كنسبة مئوية من الناتج المحلي الإجمالي، أعلى مما كان عليه اليوم خلال الحرب العالمية الأولى والثانية، والأزمة المالية عام 2008، وقبل بضع سنوات خلال ذروة الوباء.

وكانت تمثل حالات طوارئ.

عوامل على جانب العرض

كان أحد العوامل المهمة وراء التضخم الأخير هو الإغلاق العالمي غير المسبوق للاقتصاد. أدى العرض المحدود للسلع وإغلاق أنظمة النقل إلى تقييد كمية البضائع في السوق بشكل صارخ.

ورغم أن مشاكل الإنتاج لا تزال موجودة، إلا أنها عادت إلى طبيعتها في المقام الأول. في السبعينيات، قامت الحكومة دون قصد بتحفيز نقص السلع من خلال تدابير التحكم في الأجور والأسعار.

ومع افتقارها إلى القدرة على رفع الأسعار لتعكس التكاليف المتزايدة لمدخلاتها، لم يكن أمام بعض الشركات خيار سوى الحد من الإنتاج أو وقفه وتقليص العرض.

واليوم، لا تتخذ الحكومة إجراءات لوقف أو تقييد إنتاج أو حظر نقل البضائع.

وكانت التشوهات الجسيمة في جانب العرض من معادلة التضخم مرتبطة فقط بالوباء وبالتالي لا ينبغي التنبؤ بعودتها بهذه الطريقة المؤثرة.

أي شيء آخر

نحن الآن نستعرض سلسلة من العوامل الأخرى المساهمة في التضخم.

صدمة النفط

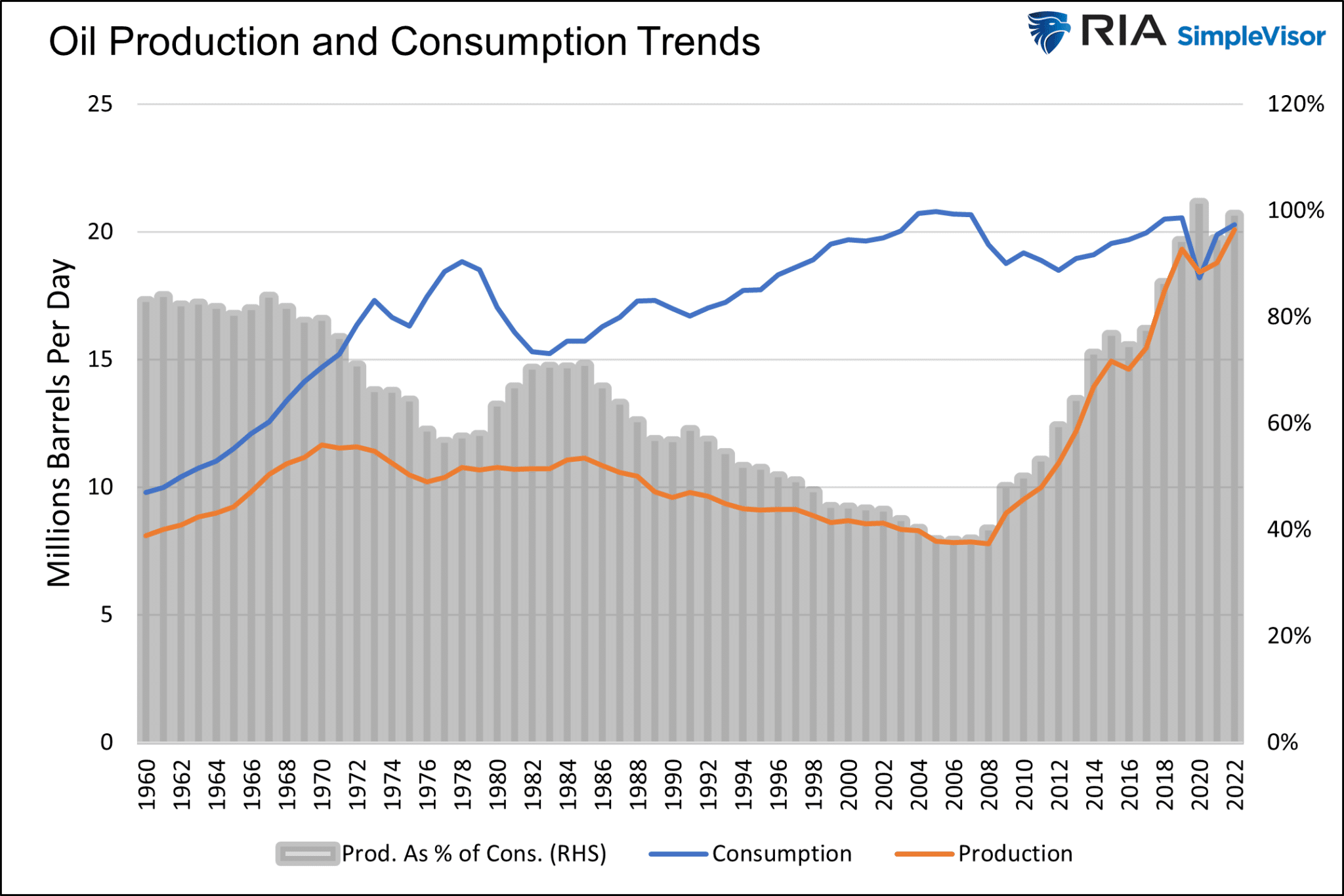

لقد انخفض اعتمادنا على النفط الأجنبي بشكل كبير، كما هو موضح أدناه. قبل عام 2008، كانت الولايات المتحدة تعتمد على الواردات لتلبية حوالي نصف احتياجاتها النفطية. ومنذ وفرة النفط الصخري، أصبحنا مستقلين عن الطاقة.

وفي حين أن الأوضاع في الشرق الأوسط وروسيا قد تتصاعد، فإن الحظر مثل الحظر الذي حدث خمسين عاماً سيكون أقل ضرراً بكثير. ومع ذلك، يمكن أن تحدث طفرات قصيرة الأجل في الأسعار لأن أسعار النفط تعتمد على العوامل العالمية.

النقابات تفقد قوتها

طوال عام 2022، كان جيروم باول يشعر بالقلق باستمرار بشأن احتمال حدوث دوامة في الأجور والأسعار. وأدت المفاوضات النقابية الأخيرة مع شركات صناعة السيارات وكتاب وممثلي هوليود وشركة فيدكس وشركات أخرى إلى إثارة المخاوف من ارتفاع أسعار الأجور.

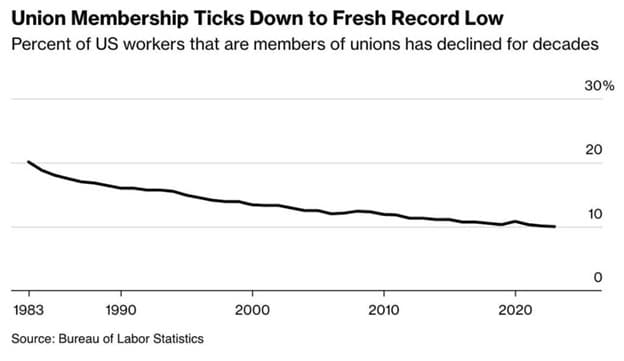

وفيما يتعلق باحتمال حدوث دوامة في أسعار الأجور، يجب أن نأخذ في الاعتبار أنه في السبعينيات، كانت النقابات تتمتع بقوة تفاوضية أكبر بكثير، وكان واحد من كل خمسة عمال عضوًا في النقابات.

يوضح الرسم البياني أدناه من بلومبرج أن عضوية النقابات قد انخفضت باستمرار منذ ذلك الحين. وتبلغ النسبة الآن 10% فقط من العمال، مما يحد من قدرة النقابات على رفع الأجور لقوة العمل بأكملها.

كما أن المزيد من التقنيات الجديدة، والوظائف الخارجية، والقدرة على توظيف عمال عن بعد، تساعد أيضًا في السيطرة على الأجور.

المشهد الاقتصادي

يختلف المشهد الاقتصادي اليوم، بما في ذلك عبء الديون، والتركيبة السكانية، ونمو الإنتاجية، عما كان عليه في السبعينيات. ويتوقع بنك الاحتياطي الفيدرالي أن يصل معدل النمو الاقتصادي طويل المدى للبلاد إلى 1.85%. ويتوافق هذا مع تباطؤ نمو الإنتاجية، كما هو موضح أدناه.

منذ عام 1960 إلى عام 1985، بلغ متوسط الناتج المحلي الإجمالي الحقيقي 3.7%، أي أكثر من ضعف اتجاه النمو الحالي. وفي السبعينيات، زاد عدد السكان بنسبة تزيد عن 1% سنويًا. أما اليوم، فقد وصل هذا الرقم إلى نصف بالمائة، ومن المتوقع أن ينخفض بشكل مطرد.

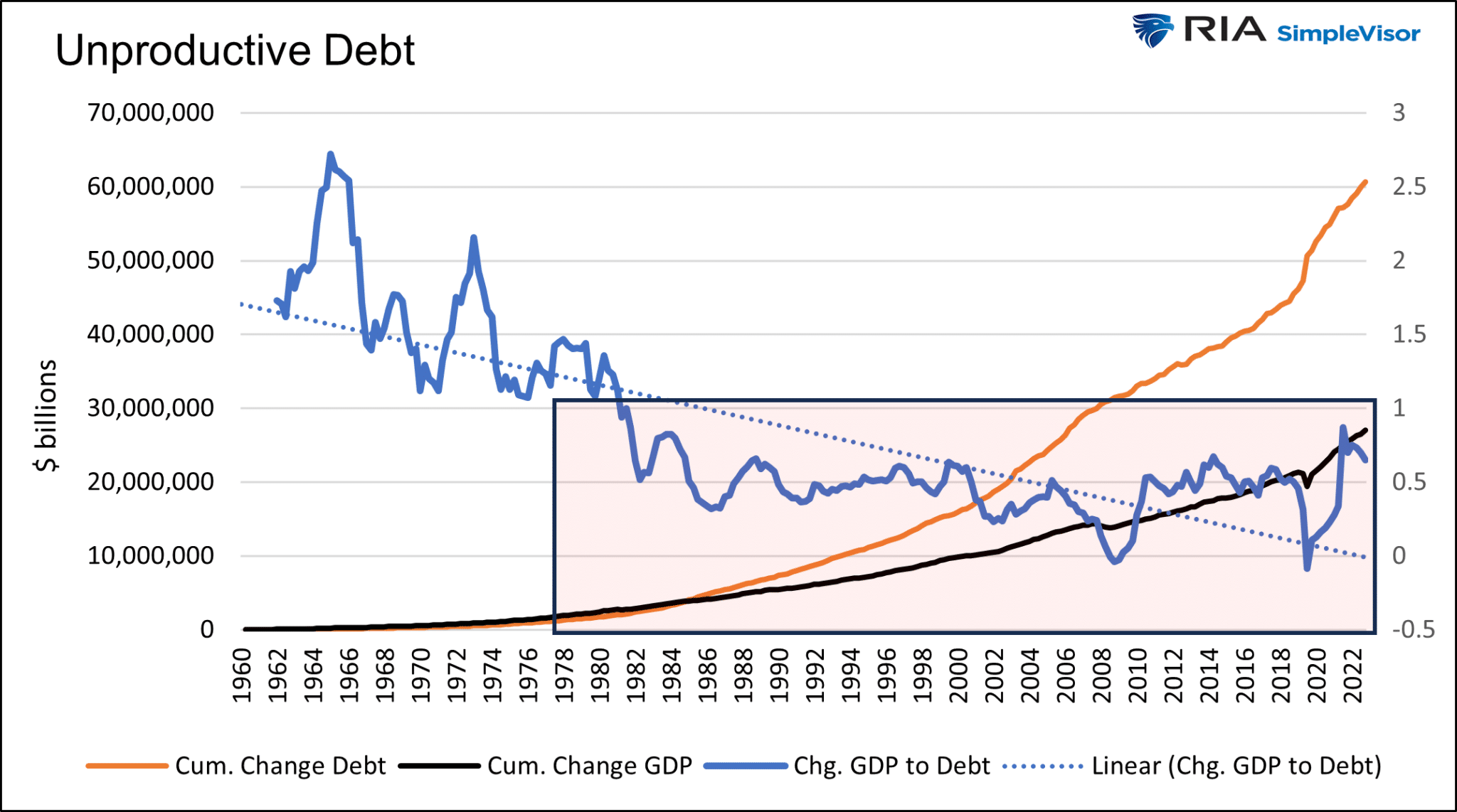

ومن المهم أيضًا أن الديون لم تكن بمثابة رياح معاكسة للنمو بشكل كبير قبل خمسين عامًا. ومنذ ذلك الحين، نما الدين بمعدل أسرع أربع مرات من نمو الناتج المحلي الإجمالي، كما هو مبين أدناه.

ونظراً لاعتمادنا الشديد على الديون، وبالتالي أسعار الفائدة المنخفضة، فإن قدرة الاقتصاد على تحمل ارتفاع معدلات التضخم أصبحت أقل كثيراً مما كانت عليه في السبعينيات.

لقد أصبحت الهيمنة المالية، التي بموجبها يضطر بنك الاحتياطي الفيدرالي إلى وضع السياسة النقدية اللازمة للحفاظ على قدرة الحكومة على سداد ديونها، ضرورية الآن.

ونظراً للاتجاهات الاقتصادية والديموغرافية المذكورة أعلاه والديون المتزايدة باستمرار، فمن الصعب أن نتخيل أن بنك الاحتياطي الفيدرالي سوف يتسامح مع التضخم فوق الاتجاه أو استمرار أسعار الفائدة الأعلى لفترات طويلة.

كان الطلب المدعوم ماليا محركا حاسما للتضخم على مدى السنوات القليلة الماضية. ومع ذلك، إذا عادت عوامل الطلب، كما هو مذكور أعلاه إلى اتجاهات ما قبل الجائحة، فسوف يتباطأ الناتج المحلي الإجمالي، ومن غير المرجح حدوث زيادات كبيرة في الأسعار مدفوعة بالطلب.

وأخيرًا، لدى الحكومة مضاعف ديون سلبي. وكل دولار من الديون يؤدي في نهاية المطاف إلى تقليص النمو الاقتصادي. ومع تحول الإنفاق بالاستدانة في الآونة الأخيرة من التحفيز إلى الرياح المعاكسة، فسوف يستمر النمو الاقتصادي في الاتجاه نحو الانخفاض. وسوف يتبعه التضخم.

ما الذي قد يغير رأينا؟

قدمت وزارة الخزانة وبنك الاحتياطي الفيدرالي قواعد لعب جديدة لمكافحة الركود في عام 2020. وقد لعب الجمع بين الضوابط المباشرة والفوائد المقدمة للجمهور إلى جانب السياسة النقدية المتساهلة للغاية دورًا مهمًا في تغذية التضخم.

وإذا أصبح هذا النهج هو القاعدة وليس الاستثناء، فقد نشهد فترات من التضخم أعلى من الاتجاه السائد. ولكن حتى مع مثل هذه الاستجابة المالية للركود، فإن مشاكل خطوط الإمداد لن تظل هي المشكلة التي كانت عليها قبل بضع سنوات.

ونظراً لعدم احتمال إغلاق الاقتصاد العالمي مرة أخرى، فإن ارتفاع التضخم بسبب الإهمال المالي والنقدي أمر ممكن، ولكن ليس بالمستويات التي شهدناها في عامي 2021 و2022.

الملخص

التضخم في جوهره عبارة عن أموال كثيرة تطارد عددًا قليلاً جدًا من السلع. كان هذا هو الحال في الفترة من 2020 إلى 2022. ولم يعد هذا هو الحال بعد الآن.

عشرينيات القرن الحالي لا تشبه السبعينيات بأي حال من الأحوال! في حين أن الرسم البياني الرئيسي من أبولو قد يظهر أن اتجاهات التضخم الأخيرة تتوافق بشكل جيد مع تلك التي كانت سائدة في السبعينيات، فإننا نعتقد أنها مضللة إلى حد كبير.