عاجل: بالانتير تصعد بأكثر من 10% بعد التفوق على التوقعات وقفز الإيرادات 93%

هذا هو الوقت من العام الذي تقوم فيه وول ستريت بتلميع كراتها البلورية السحرية والتنبؤ بعائدات السوق في العام المقبل. وبما أن وول ستريت لا تتنبأ أبدًا بعام هابط، فإن هذه التوقعات غالبًا ما تكون خاطئة وأحيانًا خاطئة جدًا. على سبيل المثال، في 7 ديسمبر 2021، كتبنا مقالاً في 7 ديسمبر 2021 عن التوقعات لعام 2022.

"هناك شيء واحد ثابت دائمًا بالنسبة لجولدمان ساكس وهو أن توقعات جولدمان ساكس (NYSE:GS) "متفائلة". وبالطبع، نظرًا لأن السوق إيجابي في كثير من الأحيان أكثر من كونه سلبيًا، فمن "المفيد" أن تكون متفائلًا عندما تبيع شركتك منتجات لمستثمرين متعطشين.

من المهم أن نتذكر أن جولدمان ساكس كان مخطئًا قبل ذلك في أمور أكثر أهمية، لا سيما في عامي 2000 و2008.

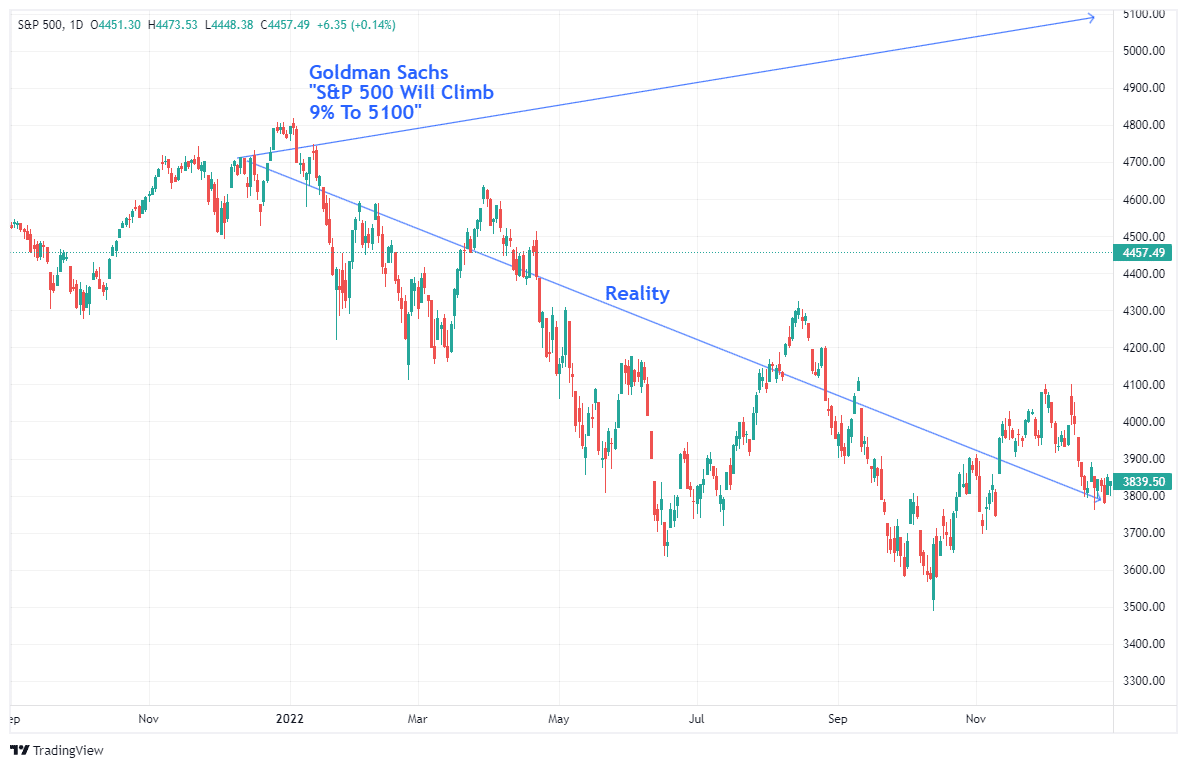

ومع ذلك، وتماشيًا مع اتجاهه المتفائل التقليدي، توقع كبير استراتيجيي الأسهم في جولدمان ديفيد كوستين أن يرتفع مؤشر إس آند بي 500 بنسبة 9% ليصل إلى 5100 في نهاية عام 2022. وكما يلاحظ، فإن ذلك "سيعكس عائدًا إجماليًا محتملًا بنسبة 10% بما في ذلك توزيعات الأرباح."

المشكلة، بالطبع، هي أن إس آند بي 500 لم يغلق العام عند 5100.

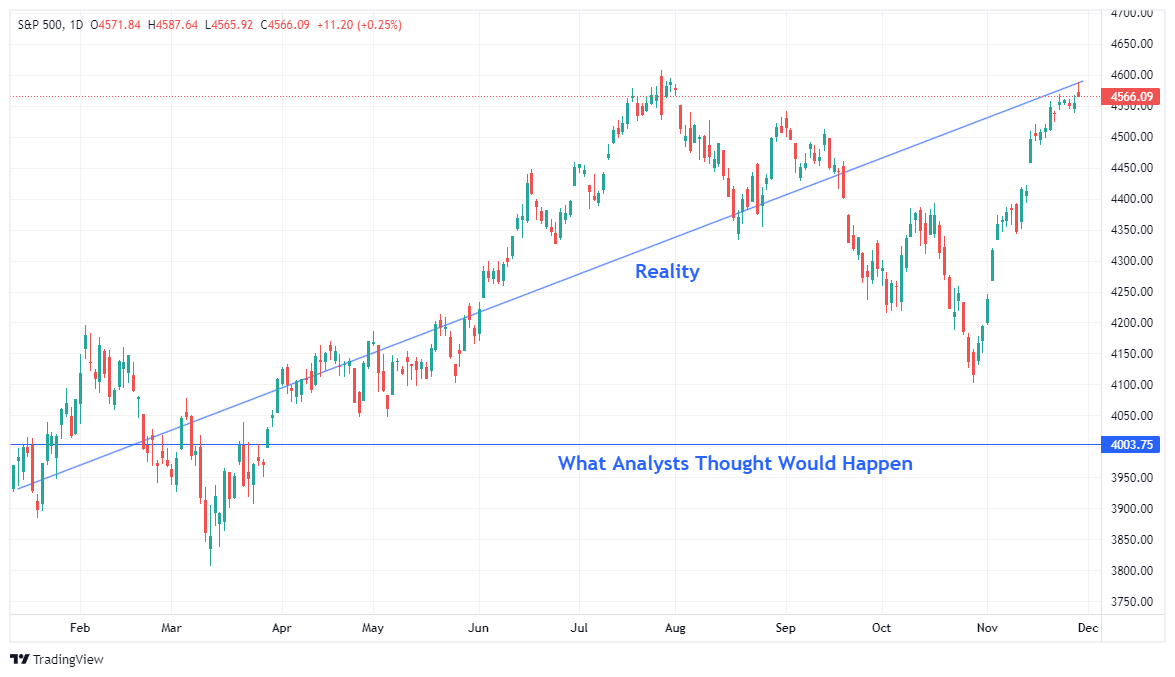

ثم، في عام 2022، اقترحت وول ستريت أن عام 2023 سيكون عائدًا هزيلًا بارتفاع 3.9% فقط.

بالطبع، كان الواقع مختلفًا بشكل ملحوظ.

وتكرر الأمر نفسه في عام 2023 بالنسبة لعام 2024، حيث قلل المحللون بشكل كبير من زيادة التقييم، مما أدى إلى ارتفاع المؤشر بنسبة 30% تقريبًا لهذا العام.

ومع ذلك، في حين أن المحللين يفشلون مرارًا وتكرارًا في لعبة التخمين، فإن تقليد وول ستريت السنوي هو دائمًا عوائد أعلى. ولاستعارة اقتباس

"(السوق) التنبؤات صعبة... خاصةً عندما تتعلق بالمستقبل" - نيلز بور

حسنًا، لقد أخذت القليل من الرخصة الشعرية، ولكن النقطة المهمة هي أنه بينما نحاول، فإن التنبؤات بالمستقبل صعبة في أحسن الأحوال ومستحيلة في أسوأ الأحوال. فلو كان بإمكاننا التنبؤ بالمستقبل بدقة، لربح العرافون جميع اليانصيب، ولكان الوسطاء الروحيون أكثر ازدهارًا من إيلون ماسك، ولكان مديرو المحافظ الاستثمارية يتفوقون دائمًا على المؤشر.

وبصفتنا مستثمرين، يجب أن نعتمد على بياناتنا، ونحلل ما حدث في السابق، ونتخلص من الضوضاء الحالية، ونميز النتائج المستقبلية المحتملة. إن أكبر مشكلة في وول ستريت اليوم وفي الماضي هي تجاهلها المستمر للأحداث العشوائية وغير المتوقعة التي تحدث حتمًا.

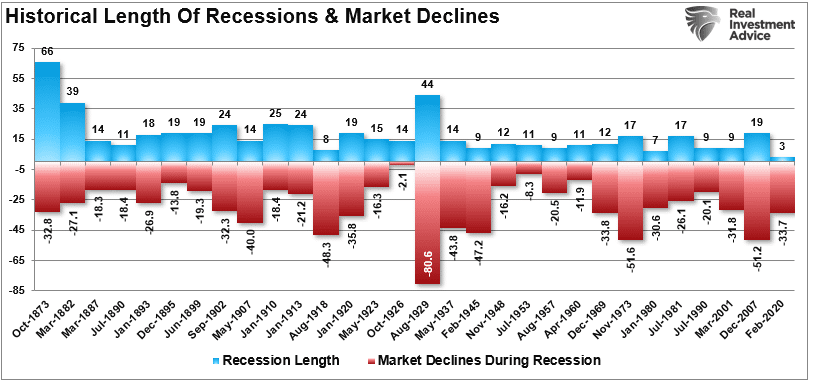

لقد شهدنا الكثير منها في السنوات الأخيرة، من الحروب التجارية إلى خروج بريطانيا من الاتحاد الأوروبي إلى سياسة الاحتياطي الفيدرالي والوباء العالمي. ومع ذلك، قبل أن تتسبب تلك الأحداث في تراجع السوق، كان محللو وول ستريت متفائلين بشكل كبير بعدم حدوث ذلك.

فماذا عن عام 2025؟ لدينا بعض المؤشرات المبكرة لأهداف وول ستريت لمؤشر إس آند بي 500، وكما هو الحال دائمًا، فهي متفائلة في المقام الأول للعام المقبل. متوسط التقديرات هو أن يرتفع السوق إلى 6600 في العام المقبل، وهو ما سيكون عائدًا مخيبًا للآمال بنسبة 8.2% فقط بعد عامين من المكاسب التي بلغت 20% زائدًا. ومع ذلك، يشير التقدير المرتفع من ويلز فارجو إلى عائد بنسبة 14%، بينما يشير التقدير المنخفض من يو بي إس إلى عائد بنسبة 5% فقط. والجدير بالذكر أنه لا يوجد تقدير واحد متاح لعائد سلبي.

هناك العديد من المخاطر لهذه التوقعات.

تقدير النتائج

تكمن المشكلة في التقديرات المستقبلية الحالية في ضرورة وجود عدة عوامل للحفاظ على نمو الأرباح المرتفع تاريخيًا.

- يجب أن يظل النمو الاقتصادي أكثر قوة من متوسط معدل النمو على مدار 20 عامًا.

- يجب أن ينعكس اتجاه نمو الأجور والعمالة للحفاظ على هوامش الأرباح المرتفعة تاريخيًا، و,

- يجب أن تنعكس معدلات الفائدة والتضخم إلى مستويات منخفضة للغاية.

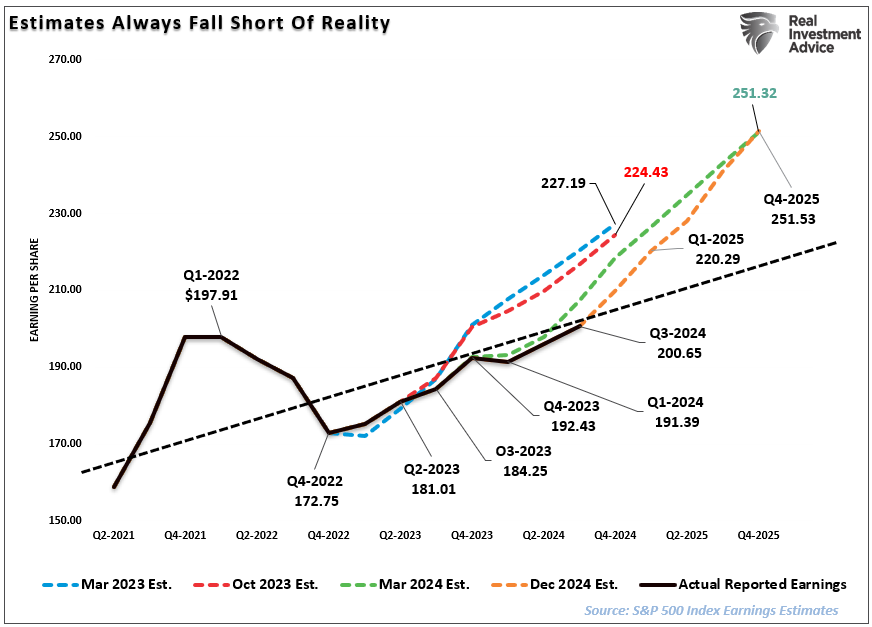

وعلى الرغم من أن هذا ممكن، إلا أن الاحتمالات ضعيفة، حيث لا يمكن أن يكون هناك نمو اقتصادي قوي في بيئة منخفضة التضخم وأسعار الفائدة. والأهم من ذلك، إذا خفض الاحتياطي الفيدرالي أسعار الفائدة بشكل أكبر، كما يتوقع معظم الاقتصاديين والمحللين في العام المقبل، فسيكون ذلك استجابةً لتباطؤ البيئة الاقتصادية أو الضغوط المالية. لن يدعم هذا الأمر تقديرات الأرباح الأكثر تفاؤلاً التي تبلغ 251 دولارًا للسهم الواحد في العام المقبل. يمثل هذا زيادة بنسبة 19% تقريبًا عن مستويات الربع الرابع من عام 2024. (في عام 2023، اقترحت تقديرات عام 2024 زيادة بنسبة 14%، والتي كانت 9% فقط. الاتجاه طويل الأجل لنمو الأرباح من عام 1900 إلى الوقت الحاضر هو 7.7% فقط(

ومع ذلك، وبناءً على ما سبق، يمكننا استخدام التقديرات المستقبلية الحالية البالغة 251 دولارًا لتقدير هدف السعر في حالة الركود وفي حالة عدم الركود لمؤشر إس آند بي 500 مع توجهنا إلى عام 2025. وتستند هذه الافتراضات إلى مضاعفات التقييم ضمن نطاقات مستويات السوق الحالية.

ستثبت صحة توقعات الأرباح الحالية في سيناريو عدم الركود، وستنخفض التقييمات قليلاً خلال العام المقبل. لذلك، واستنادًا إلى التقديرات الحالية، من المفترض أن يتم تداول مؤشر إس آند بي 500 نظريًا عند مستوى 6960 تقريبًا بحلول عام 2025. وبالنظر إلى أن السوق يتداول عند مستوى 6100 تقريبًا (في وقت كتابة هذا التقرير)، فإن هذا يعني زيادة بنسبة 14% عن المستويات الحالية.

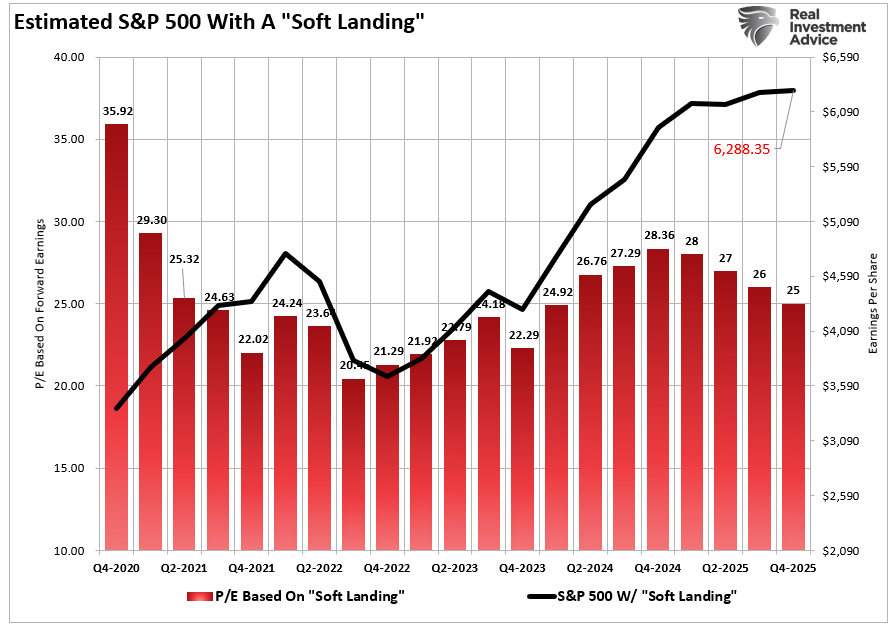

ومع ذلك، في حالة تباطؤ الاقتصاد في العام المقبل في سيناريو "الهبوط الناعم"، فمن المتوقع أن تعود التقييمات نحو متوسط السنوات القليلة الماضية البالغ 25 ضعفًا للأرباح. وقد يعني ذلك ارتفاع السوق إلى 6288 مرة فقط، أو ما يقرب من 3% العام المقبل.

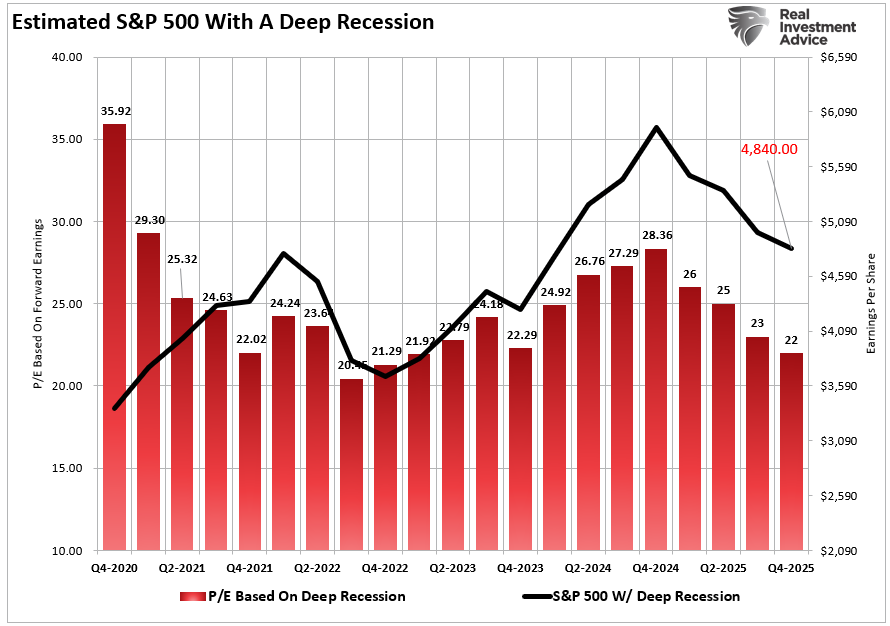

ولكن، ماذا لو واجهت الولايات المتحدة ركودًا بسبب السياسات الاقتصادية أو السياسية أو حدث مرتبط بالائتمان؟ عندئذ، من المتوقع حدوث انخفاض في التقييمات نحو مستوى 22 ضعفًا للأرباح في عام 2022. سيعادل ذلك انخفاضًا بنسبة 20% تقريبًا عن المستويات الحالية.

في حين أن انخفاض بنسبة 20% قد يبدو عدائيًا، إلا أن ذلك قد يتماشى مع الوضع المعتاد للأسواق الهابطة في فترات الركود.

ومع ذلك، يجب علينا النظر في سيناريو آخر.

ربما يكون الثيران على حق

سوف نكون مقصرين إذا لم نتوقع نتيجة صعودية في عام 2025. ومع ذلك، هناك عدة عوامل يجب أخذها في الاعتبار لتحديد هذه النتيجة الصعودية.

- نحن نفترض أن سعر 251 دولار/سهم في تقديرات نهاية العام لا يزال صحيحًا.

- أن الاقتصاد يتجنب الركود حتى مع انخفاض التضخم

- يستمر الاحتياطي الفيدرالي في خفض أسعار الفائدة.

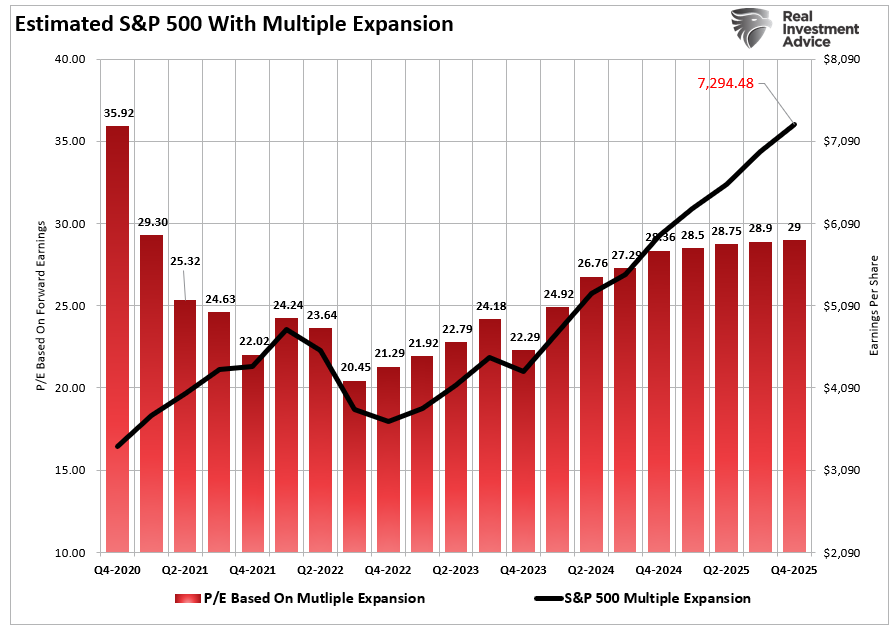

- ترتفع التقييمات قليلاً إلى 29 ضعفًا للأرباح.

في هذا السيناريو، من المفترض أن يرتفع مؤشر إس آند بي 500 من 6100 تقريبًا إلى 7294 بنهاية عام 2025. وهذا يعني تحقيق مكاسب بنسبة 19.5% خلال العام. مع ارتفاع السوق بالفعل بأكثر من 20% على مدار العامين الماضيين، من الناحية التاريخية، فإن عامًا قويًا آخر ليس مستحيلًا بسبب الزخم والنفسية طالما ظلت السيولة إيجابية.

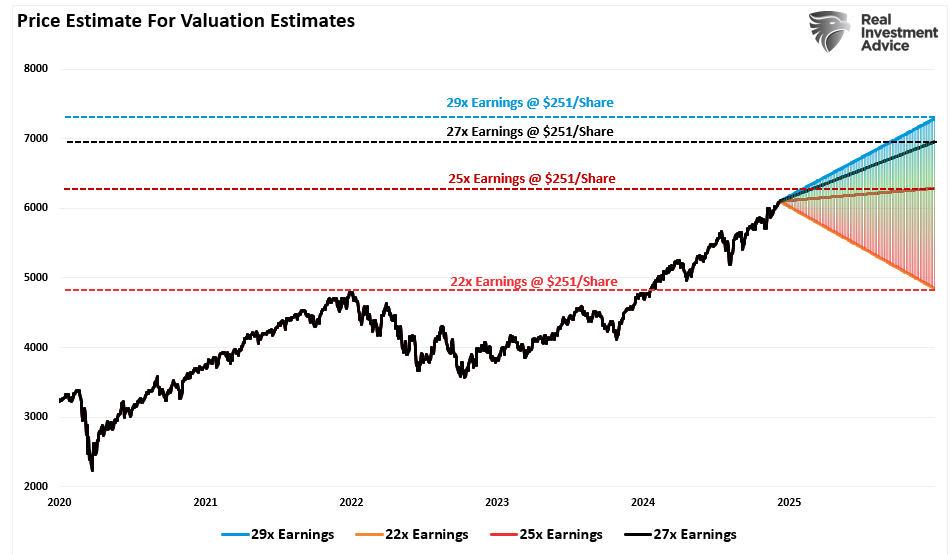

يجمع الرسم البياني أدناه بين التوقعات الأربعة المحتملة لإظهار نطاق السوق المحتمل للعام المقبل. بالطبع، يمكنك التحليل ووضع افتراضات التقييم واستخلاص أهدافك للعام المقبل بناءً على وجهات نظرك. هذا التحليل هو تمرين في المنطق لوضع نطاق من الاحتمالات والاحتمالات على مدار الـ 12 شهرًا القادمة.

الخلاصة

إليك قلقنا بشأن التوقعات الأكثر تفاؤلاً. فهي تعتمد كليًا على نتيجة "عدم حدوث ركود"، ويجب على الاحتياطي الفيدرالي أن يعكس تشديده النقدي. وتكمن المشكلة في هذا الرأي في أنه إذا كان الاقتصاد قد شهد بالفعل هبوطًا ناعمًا، فلا يوجد سبب يدعو الاحتياطي الفيدرالي إلى عكس مسار تقليص ميزانيته العمومية أو خفض أسعار الفائدة.

والأهم من ذلك، فإن ارتفاع أسعار الأصول يخفف من الظروف المالية، مما يقلل من قدرة الاحتياطي الفيدرالي على خفض التضخم. ومن المفترض أن يعني ذلك أيضًا بقاء التوظيف قويًا، إلى جانب نمو الأجور، مما يزيد من الضغوط التضخمية.

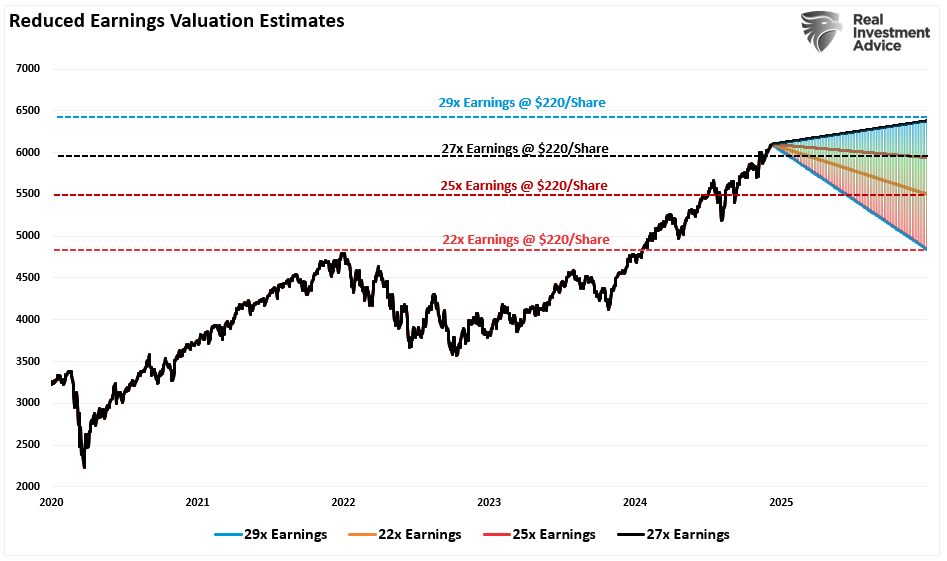

في حين أن التوقع الصعودي ممكن، إلا أن هذه النتيجة تواجه العديد من التحديات في عام 2025، نظرًا لأن السوق يتداول بالفعل بتقييمات مرتفعة إلى حد ما. حتى في بيئة "الهبوط الناعم"، من المفترض أن تضعف الأرباح، مما يجعل التقييمات الحالية عند 27 ضعفًا للأرباح أكثر صعوبة في الحفاظ عليها. لذلك، بافتراض انخفاض الأرباح نحو اتجاهها طويل الأجل، فإن ذلك يشير إلى انخفاض التقديرات الحالية إلى 220 دولارًا للسهم بحلول نهاية عام 2025. هذا يغير بشكل كبير التوقعات المستقبلية للأسهم، حيث أن السيناريو الأكثر تفاؤلاً هو الوصول إلى 6380، بافتراض تحقيق مكاسب بنسبة 4.5% تقريبًا مقابل كل النتائج الأخرى، مما يعني خسائر تتراوح بين 2.6% إلى 20.6%.

أفضل تخمين لدينا هو أن الواقع يقع في مكان ما في المنتصف. نعم، هناك سيناريو صعودي حيث تنخفض الأرباح وتؤدي السياسة النقدية إلى دفع المستثمرين إلى دفع المزيد مقابل انخفاض الأرباح. ومع ذلك، فإن هذه النتيجة لها عمر محدود، حيث أن التقييمات مهمة للعوائد طويلة الأجل.

وبصفتنا مستثمرين، يجب أن نأمل كمستثمرين في انخفاض التقييمات والأسعار، وهو ما يمنحنا أفضل إمكانية لتحقيق عوائد طويلة الأجل. ولسوء الحظ، نحن لا نريد أن نتحمل عناء الوصول إلى تلك النتيجة.

وبغض النظر عن السيناريو الذي سيحدث في الوقت الفعلي، هناك خطر معقول من عوائد أضعف في عام 2025.

وهذه مجرد حسابات رياضية.