عاجل: موجة بيع حادة تهز وول ستريت بقيادة أسهم التكنولوجيا..وداو جونز يخسر 363 نقطة

باول يؤثر على الأسهم

الأسبوع الماضي لاحظنا اضطراب السوق المستمر الذي قد يستمر حتى اجتماع الاحتياطي الفيدرالي هذا الأسبوع. على سبيل المثال:

"بدا هذا هو الحال بالتأكيد خلال الأسبوع الماضي، حيث كانت تداولات السوق متقلبة إلى حد ما. وقوبلت محاولات دفع السوق إلى الأعلى مرارًا وتكرارًا بالبائعين، وشهدنا تناوبًا من الأصول المملوكة أكثر من اللازم إلى الأصول غير المملوكة. والجدير بالذكر أن ضغوط البيع هذه جاءت كما هو متوقع، وفي حين أن هذا قد يستمر حتى مطلع الأسبوع المقبل، إلا أننا يجب أن نكون قد اقتربنا من نهاية عملية التوزيع وإعادة التوازن. والخبر السار هو أن التماسك الأخير يمهد الطريق أمام "سانتا كلوز لزيارة برود وول".

استمرت هذه العملية كما كان متوقعًا خلال الأسبوع الماضي ولكنها أصبحت عنيفة يوم الأربعاء عقب اجتماع الاحتياطي الفيدرالي. وبينما خفض الاحتياطي الفيدرالي أسعار الفائدة كما كان متوقعًا، جاءت صدمة السوق من رفع توقعاته لأسعار الفائدة في عام 2025 بمقدار نصف نقطة مئوية. تفترض السوق أن الاحتياطي الفيدرالي يتخلى عن فكرة أن التضخم سيعود إلى هدف 2% العام المقبل، وهي الفكرة التي كان يثق بها الاحتياطي الفيدرالي في سبتمبر/أيلول الماضي. وأدت هذه النظرة الأكثر تشددًا إلى تقويض وجهة النظر القائلة بأن التقييمات المرتفعة كانت مبررة بشروط نقدية أسهل، والتي يبدو أنها تنعكس الآن. نحن نشك في أن وجهة النظر هذه قصيرة النظر إلى حد ما، وبالنظر إلى الديناميكيات الاقتصادية في الخارج وفي الولايات المتحدة على حد سواء، فإن تباطؤ النمو الاقتصادي سيؤدي إلى تحول "متشائم" من قبل الاحتياطي الفيدرالي في النصف الأول من عام 2025.

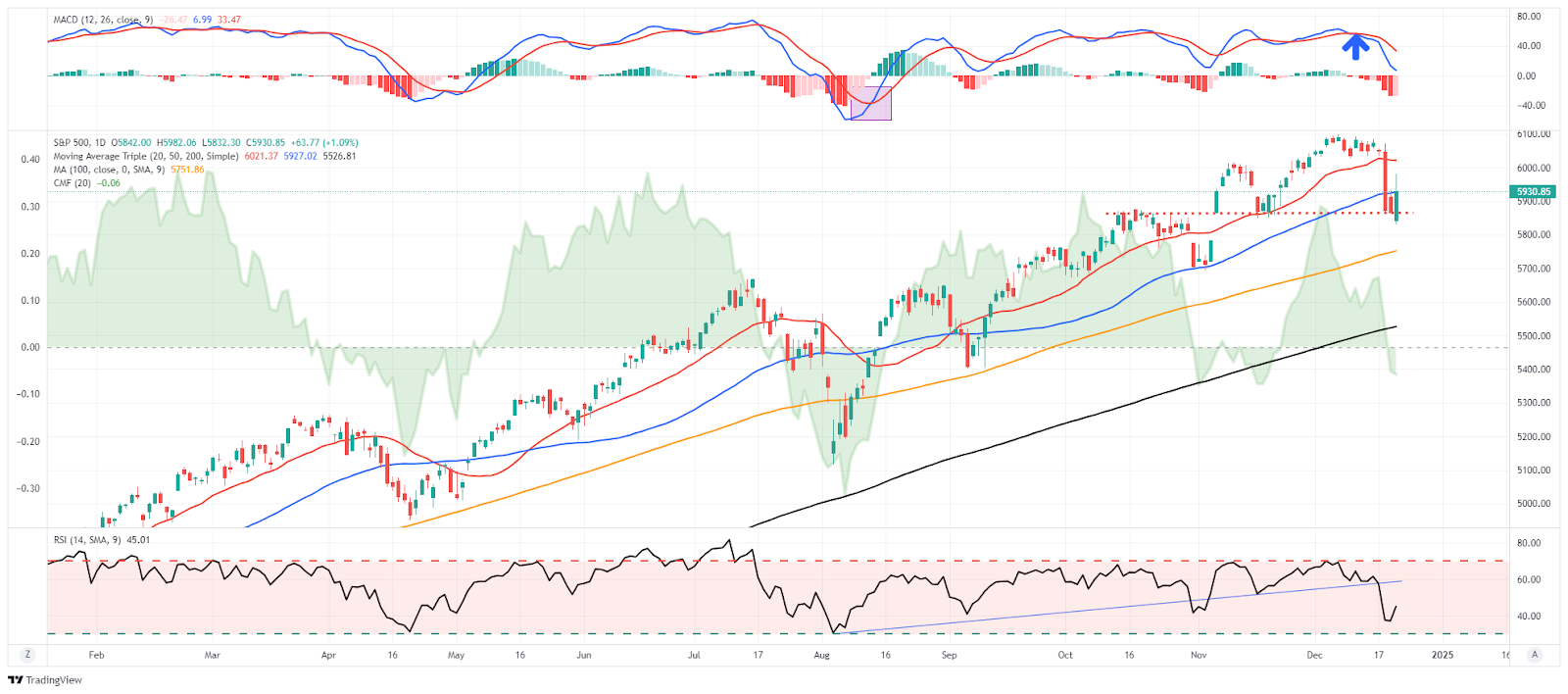

وعلى الرغم من ذلك، أطلق السوق إشارة بيع قصيرة الأجل لمؤشر الماكد MACD، والتي حذرت المستثمرين من أن بعض "الأحداث" قد تمارس ضغوطًا هبوطية على الأسهم. وكما لوحظ، فإن دراما الاحتياطي الفيدرالي قد أثارت عمليات البيع بما فيه الكفاية مع انتهاء عمليات إعادة التوازن والتوزيعات في المحافظ الاستثمارية. ومع وصول القوة النسبية إلى ذروة البيع يوم الجمعة، أصبح الإعداد لارتفاع انعكاسي في نهاية العام حدثًا ذا احتمالية أعلى بكثير. ومع ذلك، فإن إشارة البيع المستمرة عميقة بما يكفي للحد من أي ارتفاع انعكاسي قد يحدث. وهذا صحيح بشكل خاص مع تدهور تدفقات الأموال خلال الأسابيع القليلة الماضية.

وفي حين أننا ما زلنا نتوقع ارتفاعًا حتى نهاية العام، كما سنناقش، إلا أن هناك احتمالًا غير ضئيل لحدوث المزيد من الاضطرابات. نحن نقترح الاستمرار في إدارة المخاطر، ومع المكاسب الكبيرة المحجوزة بالفعل لهذا العام، لا توجد حاجة كبيرة للتمدد لتحقيق المزيد من العوائد في هذا المنعطف.

هل تحتاج إلى مساعدة في استراتيجية الاستثمار الخاصة بك؟

هل تبحث عن تخطيط مالي وتأميني وتخطيط عقاري كامل؟ هل تحتاج إلى استراتيجية إدارة محفظة مُدارة المخاطر لتنمية مدخراتك وحمايتها؟ مهما كانت احتياجاتك، نحن هنا لمساعدتك.

هل سيزور "سانتا كلوز" برود آند وول؟

هل سيظل "سانتا يزور" برود آند وول؟ هذا هو السؤال الذي يدور في أذهان الجميع. كما سنُناقش، هناك بالتأكيد أسباب تدعو للقلق، ولكن دعونا نبدأ بإحصائيات السوق والأسباب الكامنة وراء ارتفاع نهاية العام الأسطوري.

يقول المثل في وول ستريت: "إذا فشل سانتا كلوز في الاتصال، فقد يأتي الدببة إلى برود آند وول. " رالي سانتا كلوز، المعروف أيضًا باسم تأثير ديسمبر، هو مصطلح يشير إلى مكاسب سوق الأسهم الأكثر تواترًا من المتوسط مع انتهاء العام. ومع ذلك، وكما هو الحال دائمًا مع البيانات، فإن متوسط العوائد يختلف أحيانًا عن الواقع.

استكشفت تقويمات متداولي الأسهم سبب الميل الاتجاهي للتداول في نهاية العام. مؤشر سانتا كلوز بسيط للغاية. فهو ينظر إلى أداء السوق على مدار فترة تداول مدتها سبعة أيام - آخر خمسة أيام تداول من عام التداول الحالي وأول يومين تداول من العام الجديد. الإحصائيات مقنعة.

"ارتفع سوق الأسهم بنسبة 1.48% في المتوسط خلال أيام التداول السبعة المعنية منذ عامي 1950 و1969. وعلى مدار أيام التداول السبعة المعنية، ارتفعت أسعار الأسهم تاريخيًا بنسبة 76% من الوقت، وهو ما يزيد كثيرًا عن متوسط الأداء على مدار فترة 7 أيام."

تميل نهاية العام إلى أن تكون قوية لسببين. أولاً، يميل المديرون المحترفون إلى "تزيين" المحافظ الاستثمارية لأغراض إعداد تقارير نهاية العام. وثانيًا، نظرًا لأن العديد من الصناديق المحترفة تقوم بتوزيعات نهاية العام، فهناك حاجة إلى إعادة توازن المحافظ الاستثمارية.

يُظهر الرسم البياني التالي باللون البرتقالي إجمالي العوائد التراكمية حسب عدد الأيام لأشهر ديسمبر التي قمنا بتحليلها. في الرسم البياني، قمنا برسم العوائد جنبًا إلى جنب مع متوسط العوائد المجمعة يوميًا حسب اليوم. ليس من المستغرب أن يتزامن كل من التداول غير المنتظم والتصحيح الأخير في الأسبوع الماضي مع المعايير التاريخية لشهر ديسمبر.

من الناحية البصرية، يلاحظ المرء "البقعة الجميلة" في الرسمين البيانيين بين يومي التداول العاشر والرابع عشر. يقع يوم التداول الرابع عشر، في معظم الحالات، في غضون أيام قليلة من عيد الميلاد.

ومع ذلك، هناك دائمًا مخاطرة.

هل سرق الاحتياطي الفيدرالي عيد الميلاد؟

في حين أن هناك احتمال كبير إلى حد كبير بأن أسعار الأسهم سترتفع مع اقتراب نهاية العام، إلا أن هناك احتمال غير كبير بنسبة 24% أنها لن ترتفع. مع التقدم الكبير الذي شهده شهر نوفمبر والارتفاعات الجديدة في أوائل ديسمبر، فإن السؤال هو ما إذا كان هناك من "سيشتري؟" كما لوحظ، ليس كل شهر ديسمبر "مسيرة سانتا كلوز" وكما هو موضح، فإن عام 2018، كما هو موضح، هو تذكير جيد بأنه من حين لآخر، يتلقى المستثمرون قطعة من الفحم في جواربهم. في ذلك الوقت، كان الاحتياطي الفيدرالي في حملة رفع أسعار الفائدة، وأصر على أنه "لم يكن قريبًا من المعدل المحايد" في السياسة النقدية. علاوة على ذلك، نظرًا لأن السوق قد انخفضت بشكل حاد منذ أوائل سبتمبر/أيلول، كانت المعنويات ووضع المستثمرين سلبيًا للغاية.

ومن المثير للاهتمام، أن شهر ديسمبر 2024 كان له بعض الخلفيات نفسها التي شهدها شهر سبتمبر 2018.

أولاً، ارتفع مؤشر إس آند بي بقوة هذا العام، مقتربًا من هدفنا في نهاية العام عند 6000. وقد أدى هذا الارتفاع إلى زيادة حادة في المعنويات الصعودية بين المستثمرين الأفراد والمستثمرين المحترفين. كما هو موضح، بلغت مخصصات الأسهم الأمريكية مستويات قياسية بين المستثمرين المحترفين.

-

-

علاوة على ذلك، وكما هو الحال في عام 2018، عندما كانت مخصصات أسهم التجزئة والتقييمات مرتفعة بين المستثمرين الأفراد، فإن مخصصات المستثمرين هي الأعلى على الإطلاق، بالتزامن مع ثاني أعلى مستويات التقييم.

هناك أيضًا تفاؤل واسع بشأن أسعار الأسهم المستقبلية، تمامًا كما حدث في عام 2018.

ما يجب تذكره عن عام 2018 هو أن تفاؤل المستثمرين كان جيدًا إلى أن قال بنك الاحتياطي الفيدرالي "لم يكن قريبًا من المعدل المحايد". وبالطبع، بعد انخفاض بنسبة 20% وبعد شهرين، أصبح الاحتياطي الفيدرالي بشكل سحري عند ذلك المعدل المحايد.

واليوم، يرتبط تفاؤل المستثمرين بمزيد من التيسير التيسيري في عام 2025. ومع ذلك، وكما هو الحال في عام 2018، أشار بنك الاحتياطي الفيدرالي إلى أنه ليس قريبًا من "المعدل المحايد"، كما هو موضح في أحدث توقعاته. في حين أن التوقعات "طويلة الأجل" لا تزال تشير إلى نمو اقتصادي بنسبة 1.8% (انخفاضًا من 2.0% و1.9% سابقًا) وتضخم بنسبة 2%، إلا أن التوقعات قصيرة الأجل لعام 2025 تم تعديلها بشكل متواضع أعلى من ذلك.

أثار هذا الارتفاع خيبة أمل المستثمرين على الرغم من أن الأهداف النهائية لا تزال كما هي، الأمر الذي سيتطلب تعديل أموال الاحتياطي الفيدرالي إلى الأسفل. (ملحوظة جانبية: دائمًا ما تكون توقعات الاحتياطي الفيدرالي متفائلة للغاية تقريبًا، مما يشير إلى أن النوبة الأخيرة من التشدد ستفسح المجال أمام انعكاس تيسيري في العام المقبل).

كان التعديل على وجهة نظر الاحتياطي الفيدرالي في حده الأدنى من منظور الاستثمار. ومع ذلك، كان رد فعل السوق عنيفًا لأن مزيجًا من الوفرة وعوامل الإفراط في الشراء خلق بيئة مثالية للانعكاس.

من الناحية الفنية

أولاً، على الرغم من ارتفاع السوق في نهاية العام بناءً على العديد من الافتراضات المتفائلة، إلا أن اتساع النطاق قد تدهور بشكل ملحوظ. فمن خط الصعود والهبوط في بورصة نيويورك إلى النسبة المئوية للأسهم التي يتم تداولها فوق 50 و200-DMA الخاصة بكل منها، انخفضت المشاركة الإجمالية بسرعة. وعلى الرغم من أن هذا لا يعني أن انهيار السوق بات وشيكًا، إلا أن هذا التدهور السابق قد تزامن في نهاية المطاف مع عمليات تصحيح وتوحيد قصيرة الأجل.

وليس من المستغرب أن هذا ما حدث بالضبط، حيث أعطى تصادم الاحتياطي الفيدرالي والإغلاق الذي يلوح في الأفق البائعين الدفعة التي يحتاجونها.

ثانيًا، كان السوق، ولا يزال، ممتدًا من الناحية الفنية على العديد من المستويات بعد العامين الماضيين من العوائد الزائدة. يُظهر التحليل الشهري للسوق أن مؤشر S&P 500 في منطقة ذروة الشراء بشكل كبير على أساس القوة النسبية، وانحرف عن المتوسط طويل الأجل، واندفع إلى قمة اتجاهه الصاعد من أدنى مستوياته في عام 2009.

في حين أننا ناقشنا نفس العوامل في منتصف عام 2021، فقد استغرق الأمر عدة أشهر قبل أن يستسلم السوق ويصحح التجاوزات في عام 2022. وبالنظر إلى الزخم الحالي للسوق، فإننا نعتقد أن الاتجاه الصعودي سيستمر على الأرجح حتى النصف الأول من العام المقبل، ولكن قد يكون ذلك قبل ذلك إذا انخفضت توقعات الأرباح.

الأمر المهم الذي يجب فهمه هو أن هذه التجاوزات الفنية هي مجرد "شرارة" للتصحيح. ومن أجل "إشعال" التصحيح، يجب أن يكون هناك حدث ما يوفر الحافز. وفي هذه الحالة، كان هذا الحدث هو التحول الأكثر تشددًا من جانب الاحتياطي الفيدرالي والتهديد بإغلاق السوق. وكما هو الحال دائمًا، فإن الحدث الذي يتسبب في حدوث تراجع حاد في السوق، كما رأينا يوم الأربعاء، دائمًا ما يكون غير متوقع. يتسبب "عامل المفاجأة" في التحول المفاجئ في توقعات السوق لنمو الأرباح والتوقعات. الخطر في المستقبل هو "إذا" كان بنك الاحتياطي الفيدرالي محقًا في توقعاته، فإن التوقعات الأكثر تفاؤلاً لتوقعات الأرباح ستحتاج إلى إعادة تقييمها. وإذا كان هذا هو الحال، فسوف تتراجع السوق لتخفيض التقييمات لواقع جديد.

وبالنظر إلى أن التقييمات الحالية هي ثاني أعلى مستوى على الإطلاق، فإن مثل هذا الحدث يبدو أكثر احتمالاً.

وتجدر الإشارة إلى أن التقييمات قصيرة الأجل هي مجرد دالة للمعنويات. فالمستثمرون يدفعون أعلى بكثير من نمو الأرباح الذي يحدث. ومن الناحية التاريخية، خيبت الأرباح تلك التوقعات.

هل يعني أي من هذا أن "سانتا لن يزور برود آند وول" ؟ بالطبع لا. ومع ذلك، لن أستبعد تمامًا خطر "الحصول على كتلة من الفحم" هذا العام.

وبالنظر إلى حالة عدم اليقين، سواء في نهاية العام أو في عام 2025، كيف يجب أن نتعامل مع الأمر؟

حساب الجنون

اسمحوا لي أن أكرر شيئًا يبدو مناسبًا:

قال السير إسحاق نيوتن ذات مرة

"يمكنني حساب حركات الأجرام السماوية، ولكن لا يمكنني حساب جنون الناس..."

مع اقترابنا من نهاية العام، سوف نتعامل مع مخاطر الأسواق الصاعدة والممتدة بشكل مفرط في مقابل فترة نهاية العام القوية موسميًا.

نحن نؤمن بأن الحفاظ على رأس المال وإدارة المخاطر يؤديان إلى نتائج أفضل على المدى الطويل. ومع ذلك، فإن إدارة المخاطر قد تكون محبطة على المدى القصير حيث أن "الخوف من الضياع" قد يطغى على المنطق والحس السليم.

إذا كنت لا توافق، فلا بأس بذلك.

عندما تسنح الفرصة وتهدأ حالة "الجنون"، هذه هي الأسئلة التي سنطرحها على أنفسنا قبل أن نضيف التعرض للمحافظ الاستثمارية

ما هو العائد المتوقع من مستويات التقييم الحالية؟ (___%)

إذا كنت مخطئًا، ما هو الجانب السلبي المحتمل، بالنظر إلى تعرضي الحالي للمخاطر؟ (___%)

ما الإجراءات التي يجب أن أتخذها الآن إذا تجاوز رقم 2 رقم 1؟ (رقم 2 - رقم 1 = ___%)

إن كيفية إجابتك على هذه الأسئلة متروك لك تماماً.

ما تفعله بالإجابات متروك لك أيضًا.

نحاول جميعًا الإجابة على السؤال: ما مقدار "السرد" الذي تم تسعيره بالفعل في السوق؟

بالنظر إلى البيانات، سيكون من السهل افتراض أن الإجابة هي "الكثير".

بينما يسود الاتجاه الصعودي، فإن هذا هو الوقت المناسب لوضع الروايات جانبًا وإعادة تركيزنا إلى القواعد الأساسية لإدارة المحفظة.

كيف نتداول

بما أن "جواربنا معلقة في المدخنة بعناية"، يمكننا أن نحشوها ببعض الإرشادات الاستثمارية الأساسية التي يجب اتباعها مع اقترابنا من نهاية العام.

الاستثمار ليس منافسة. لا توجد جوائز للفوز ولكن هناك عقوبات شديدة للخسارة.

لا مكان للعواطف في الاستثمار. من الأفضل لك عمومًا أن تقوم بعكس ما "تشعر" أنه يجب عليك القيام به.

الاستثمارات الوحيدة التي يمكنك "شراؤها والاحتفاظ بها" هي التي توفر لك تدفق دخل مع وظيفة عائد من رأس المال الأساسي.

تقييمات السوق (إلا في الحدود القصوى) هي أدوات توقيت سوق سيئة للغاية.

تقود الأساسيات والاقتصاد قرارات الاستثمار طويل الأجل - "الجشع والخوف" يقودان التداول قصير الأجل. معرفة نوع المستثمر الذي أنت عليه يحدد أساس استراتيجيتك.

"توقيت السوق" أمر مستحيل -إدارة التعرض للمخاطر أمر منطقي وممكن.

يتعلق الاستثمار بالانضباط والصبر، وقد يؤدي الافتقار إلى أي منهما إلى تدمير أهدافك الاستثمارية.

لا قيمة للتعليقات الإعلامية اليومية -أغلق التلفاز ووفر على نفسك رأس المال الذهني.

لا يختلف الاستثمار عن المقامرة - فكلاهما"تخمينات" حول النتائج المستقبلية بناءً على الاحتمالات. الفائز هو الشخص الذي يعرف متى "ينسحب" ومتى "يراهن بكل ما لديه".

لا توجد استراتيجية استثمارية ناجحة طوال الوقت. تكمن الحيلة في معرفة الفرق بين استراتيجية الاستثمار السيئة والاستراتيجية غير المفضلة مؤقتًا.

بينما نترقب بفارغ الصبر وصول "ارتفاع سانتا كلوز"، يجب أن نتذكر أيضًا درس عام 2018.

لا شيء مضمون.

أتمنى لك أسبوعًا رائعًا.