سهم إيه إم دي يهبط 9% رغم قفزة إيرادات الذكاء الاصطناعي

-

-

سيكون التضخم الأساسي لنفقات الاستهلاك الشخصي والناتج المحلي الإجمالي للربع الرابع والمزيد من الأرباح موضع التركيز هذا الأسبوع.

-

تعتبر أسهم شركة سيلزفورس (بورصة نيويورك:CRM) صفقة جيدة للشراء مع توقع أرباح ربع سنوية قوي.

-

تعتبر شركة بيوند ميت (ناسداك:BYND) صفقة بيع ذات نتائج ضعيفة وتعطي نظرة قاتمة للوضع الحالي.

-

هل تبحث عن المزيد من الأفكار التجارية القابلة للتنفيذ؟ انضم إلى InvestingPro بأقل من 9 دولارات شهريًا لفترة محدودة فقط ولا تفوت أي سوق صاعدة أخرى من خلال عدم معرفة الأسهم التي يجب شراؤها!

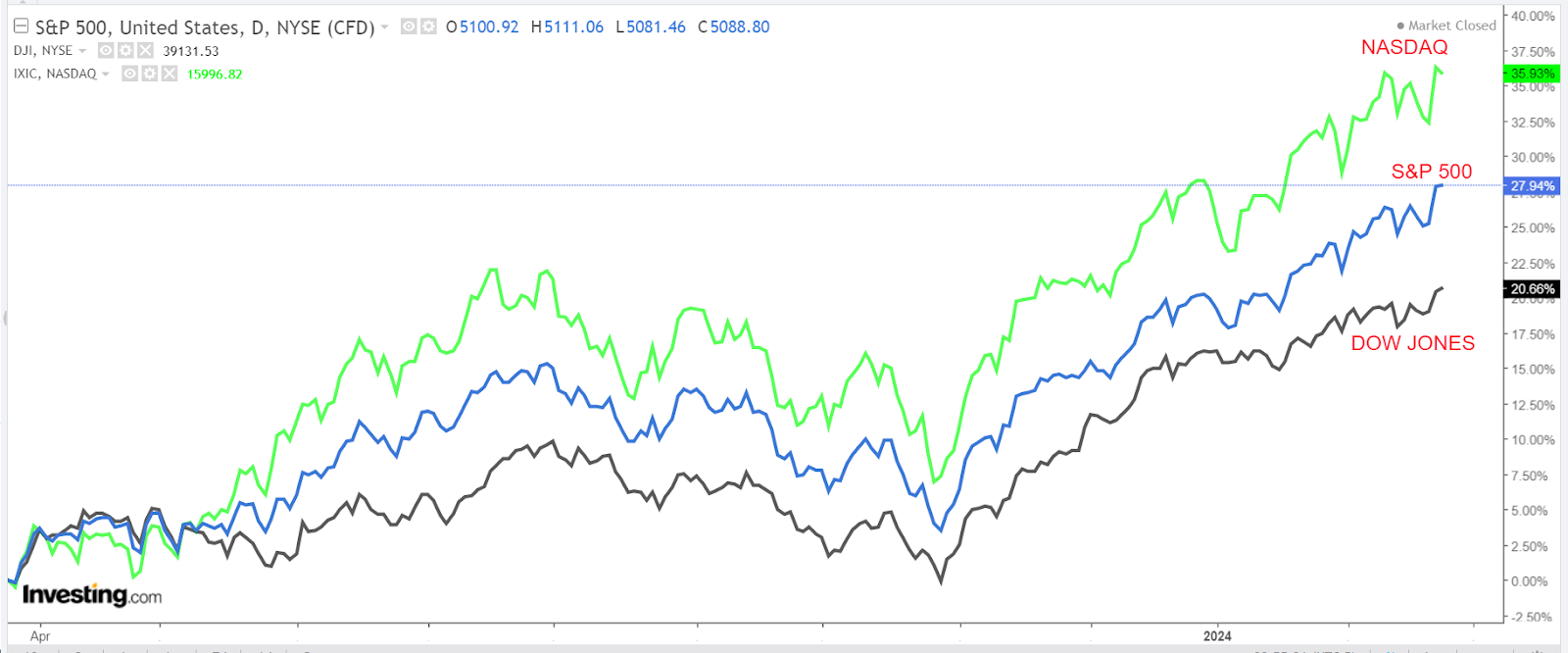

أغلقت الأسهم في وول ستريت تعاملاتها على ارتفاع يوم الجمعة لتسجل أسبوعًا رابحًا آخر حيث ارتفع مؤشر إس أند بي 500 فوق مستوى 5100 نقطة للمرة الأولى في التاريخ وسط ارتفاع مستمر في أسهم شركات التكنولوجيا الضخمة.

وعلى مدى الأسبوع، ارتفع مؤشر ستاندرد آند بورز 500 بنسبة 1.7%، وتقدم مؤشر ناسداك المركب بنسبة 1.4%، وارتفع مؤشر داو جونز الصناعي بنسبة 1.3%.

المصدر: Investing.com

من المتوقع أن يكون الأسبوع المقبل مليئًا بالأحداث حيث يواصل المستثمرون تقييم مقدار المتبقي في الارتفاع المستوحى من الذكاء الاصطناعي في وول ستريت ومتى قد يقرر بنك الاحتياطي الفيدرالي خفض أسعار الفائدة.

والأهم في التقويم الاقتصادي هو مؤشر أسعار نفقات الاستهلاك الشخصي الأساسي (PCE)، المقرر صدوره يوم الخميس. وبالإضافة إلى ذلك، هناك أيضًا بيانات مهمة للناتج المحلي الإجمالي للربع الرابع من المقرر إعلانها يوم الأربعاء، والتي ستوفر المزيد من الدلائل حول ما إذا كان الاقتصاد يتجه نحو هبوط ناعم أو ركود.

المصدر: Investing.com

على صعيد آخر، تتضمن بعض تقارير الأرباح الرئيسية التي يجب متابعتها تحديثات من كل من سيلزفورس، وسنوفلايك (بورصة نيويورك:SNOW)، وزووم (ناسداك:ZM)، وزيسكايلر (ناسداك:ZS) )، ولوويس(بورصة نيويورك:LOW)، وبيست باي (بورصة نيويورك:BBY)، وشركات تي جيه اكس (بورصة نيوويورك:TJX)، ماكيز (بورصة نيويورك: M) مع اقتراب موسم تقارير الربع الرابع في وول ستريت من نهايته.

وبغض النظر عن الاتجاه الذي يتجه إليه السوق، أسلط الضوء أدناه على سهم واحد من المحتمل أن يكون مطلوبًا وآخر قد يشهد انخفاضًا جديدًا. تذكر رغم ذلك أن الإطار الزمني الخاص بي هو فقط للأسبوع المقبل، من الاثنين 26 فبراير - إالى الجمعة 1 مارس.

السهم الذي ينصح بشرائه: سيلزفورس

أتوقع أن يتفوق أداء سهم سيلزفورس هذا الأسبوع، مع اختراق محتمل إلى مستوى قياسي جديد في الأفق، حيث ستتجاوز أحدث الأرباح والتوجيهات لعملاق برمجيات المؤسسات التقديرات بسهولة من وجهة نظري بفضل القوة الواسعة في أعمالها السحابية ومبادرات الذكاء الاصطناعي الأخيرة..

ومن المقرر أن تقدم الشركة التي يقع مقرها في سان فرانسيسكو بولاية كاليفورنيا تحديثها للربع الرابع بعد إغلاق السوق الأمريكية يوم الأربعاء 28 فبراير الساعة 4:05 مساءً بالتوقيت الشرقي.

كما يتوقع المشاركون في السوق تأرجحًا كبيرًا في أسهم CRM، وفقًا لسوق الخيارات، مع احتمال حدوث تحرك ضمني بنسبة 7٪ تقريبًا في أي من الاتجاهين. والجدير بالذكر أن السهم ارتفع بنسبة 12٪ بعد تقرير أرباحه الأخير في أواخر نوفمبر.

وكما هو متوقع، يشير استطلاع InvestingPro لمراجعات أرباح المحللين إلى تزايد التفاؤل قبل صدور التقرير. وكما هو موضح أدناه، قام جميع المحللين الـ 39 الذين يغطون الشركة بمراجعة تقديرات أرباحهم بشكل تصاعدي خلال الـ 90 يومًا الماضية مع تزايد تصاعد الشارع بشأن مزود البرامج السحابية.

المصدر: InvestingPro

من المتوقع أن تربح سيلزفورس 2.27 دولارًا أمريكيًا للسهم في ربع ديسمبر، مرتفعة بنسبة 35.1٪ عن الفترة نفسها من العام الماضي بسبب التأثير الإيجابي لإجراءات خفض التكاليف المستمرة. وفي الوقت نفسه، من المتوقع أن تزيد الإيرادات بنسبة 10% على أساس سنوي لتصل إلى 9.22 مليار دولار بفضل الطلب القوي من الشركات والمؤسسات على أدوات وحلول إدارة علاقات العملاء.

وتجدر الإشارة إلى أن الشركة التي يقودها مارك بينيوف لديها تاريخ طويل في تجاوز تقديرات وول ستريت الفصلية لنمو الأرباح والمبيعات، وذلك في كل ربع سنة يعود تاريخه إلى الربع الثاني من عام 2014 على الأقل.

وبالنظر إلى المستقبل، أعتقد أن عملاق التكنولوجيا سيقدم إرشادات متفائلة بشأن الأرباح والمبيعات لبقية العام حيث يظل في وضع جيد يسمح له بالازدهار وسط البيئة الحالية. ونظرًا لأن الشركات تعطي الأولوية بشكل متزايد للمشاركة الرقمية واتخاذ القرارات المستندة إلى البيانات، فإن منصة إدارة علاقات العملاء المدعومة بالذكاء الاصطناعي من سيلزفورس "اينشتانين جي بي تي"، تضع الشركة في مكانة لتحقيق النجاح المستمر في سوق سريع التطور.

المصدر: Investing.com

أنهى سهم CRM جلسة الجمعة عند 292.77 دولارًا، وهو مستوى لم نشهده منذ نوفمبر 2021. عند المستويات الحالية، تبلغ القيمة السوقية لشركة سيلزفورس 283.4 مليار دولار، مما أكسبها مكانة شركة البرمجيات السحابية الأكثر قيمة في العالم، قبل SAP ( بورصة نيويورك: SAP)، وانتيويت (ناسداك:INTU)، وسيرفيس ناو (بورصة نيويورك:NOW).

وارتفعت الأسهم - التي تعد أحد المكونات الثلاثين لمؤشر داو جونز الصناعي - بنحو 11% منذ بداية العام، بعد أن أنهت تعاملات عام 2023 بمكاسب هائلة بلغت نحو 98%.

كما تجدر الإشارة إلى أن CRM لا يزال مقيمًا بأقل من قيمته الحقيقية وفقًا للنماذج الكمية في InvestingPro ويمكن أن يشهد زيادة بنسبة 12٪ من سعر الإغلاق يوم الجمعة إلى هدف "القيمة العادلة" البالغ حوالي 328 دولارًا.

السهم الذي ينصح ببيعه: بيوند ميت

أتوقع أداءً ضعيفًا لشركة بيوند ميت هذا الأسبوع، حيث من المرجح أن يؤدي أحدث تقرير أرباح لشركة اللحوم النباتية غير المرغوب فيها إلى إحباط المستثمرين بسبب التأثير السلبي للرياح المعاكسة المختلفة على أعمالها.

كذلك، من المقرر صدور تقرير الربع الرابع من بيوند ميت بعد جرس الإغلاق يوم الثلاثاء في الساعة 4:05 مساءً بالتوقيت الشرقي، ومن المرجح أن تعاني النتائج من مزيج وحشي من ضعف الطلب على بدائل اللحوم النباتية وزيادة المنافسة من شركات مثل تايسون فوودز ( بورصة نيويورك:TSN) وشركة ايمبوسيبل فوودز المملوكة للقطاع الخاص.

ووفقًا لسوق الخيارات، يقوم المتداولون بتسعير تأرجح بنسبة 12٪ تقريبًا في أي من الاتجاهين لسهم BYND بعد التقرير. وقد عانت الأسهم من رد الفعل السلبي الثالث على التوالي في يوم الأرباح بعد تقرير الشركة للربع الثالث في نوفمبر.

وتأكيدًا على العديد من الرياح المعاكسة على المدى القريب التي تواجهها شركة بيوند ميت وسط الخلفية الحالية، قام جميع المحللين الأحد عشر الذين شملهم استطلاع InvestingPro بخفض تقديرات ربحية السهم في الـ 90 يومًا التي سبقت إصدار الأرباح لتعكس انخفاضًا بنسبة 22٪ تقريبًا عن توقعاتهم الأولية.

المصدر: InvestingPro

تدعو توقعات الإجماع شركة بيوند ميت إلى تسجيل خسارة قدرها -0.89 دولار للسهم الواحد في الربع الرابع، حيث تواصل شركة تصنيع منتجات اللحوم النباتية المحاصرة مواجهة العديد من التحديات في طريقها لتحقيق الربحية.

ومما زاد الأمر سوءًا، انخفاض المبيعات بنسبة 16٪ على أساس سنوي إلى 67.1 مليون دولار، وسط تقلص الطلب على منتجات الشركة من البرجر والنقانق والدجاج الخالية من اللحوم.

وإذا تم تأكيد ذلك، فسيكون ذلك بمثابة الربع الثالث على التوالي من انخفاض المبيعات، مع توقع المزيد من المعاناة في عامي 2024 و2025.

وعلى هذا النحو، أعتقد أن إدارة شركة بيوند ميت ستخيب آمال المستثمرين في توجيهاتهم المستقبلية وستتخذ لهجة حذرة نظرًا لضعف اتجاهات المبيعات، الأمر الذي من المرجح أن يطيل طريقها نحو الربحية ويزيد من مخاطر التنفيذ.

المصدر: Investing.com

أغلق سهم BYND تعاملاته عند 7.81 دولار يوم الجمعة، مما جعل قيمة الشركة التي يقع مقرها في إل سيغوندو بولاية كاليفورنيا تبلغ 504 ملايين دولار. وفي ذروتها، بلغت قيمة شركة بيوند ميت حوالي 15 مليار دولار في يوليو 2019 عندما وصلت الأسهم إلى أعلى مستوى لها على الإطلاق عند 279 دولارًا.

وستبدأ شركة بيوند ميت بداية ضعيفة في عام 2024، مع انخفاض الأسهم بنحو 12%. حيث شهدت شركة تصنيع اللحوم النباتية انخفاض أسهمها إلى مستوى قياسي بلغ 5.58 دولارًا في 26 أكتوبر.

وتجدر الإشارة إلى أن ProTips ترسم صورة هبوطية في الغالب لشركة بيوند ميت، بسبب المخاوف من عبء ديونها الكبير، وتوقعات نمو الأرباح والمبيعات المتشائمة. وعلاوة على ذلك، تعد الميزانية العمومية لشركة بيوند ميت مصدر قلق كبير، حيث تحرق الشركة رأس المال بمعدل مرتفع مثير للقلق بسبب ارتفاع التكاليف.

*****************

تأكد من مراجعة InvestingPro لتظل متزامنًا مع اتجاه السوق وما يعنيه لتداولك.

يمكّن InvestingPro المستثمرين من اتخاذ قرارات مستنيرة من خلال توفير تحليل شامل للأسهم المقومة بأقل من قيمتها مع إمكانية تحقيق ارتفاع كبير في السوق.

يتمتع قراء هذه المقالة بخصم إضافي بنسبة 10% على الخطط السنوية ونصف السنوية باستخدام رموز القسيمة sapro2 (سنويًا) و sapro2 (لستة شهور).

اشترك هنا ولا تفوت أي سوق صاعدة مرة أخرى!

إخلاء المسؤولية: في وقت كتابة هذا التقرير، كنت أتداول على مؤشر إس أند بي 500، وناسداك 100 عبر صندوق إس بي دي أر للتداول في البورصة إس أند بي 500 (SPY)، وصندوق انفيسكو كيو كيو كيو تراست للتداول في البورصة (بورصة نيويورك:IVZ) (QQQ). كما أتداول أيضًا طويل على صندوق اس بي دي أر القطاع التكنولوجي (بورصة نيويورك: XLK).

كما أقوم بانتظام بإعادة موازنة محفظتي من الأسهم الفردية وصناديق الاستثمار المتداولة بناءً على تقييم المخاطر المستمر لكل من بيئة الاقتصاد الكلي والبيانات المالية للشركات.

الآراء التي تمت مناقشتها في هذه المقالة هي فقط رأي الكاتب ولا ينبغي اعتبارها نصيحة استثمارية.

-